Пенсія під контролем

- Пенсійний вік

- Звідки береться пенсія?

- Як збільшити майбутню пенсію?

- Недержавна система пенсійного забезпечення

- приблизний розрахунок

- НПФ-лідери за обсягом активів

- Приблизний розрахунок пенсії в ПФР

- Приблизний розрахунок пенсії в НПФ рейтингу А ++

- Приблизний розрахунок * пенсій в нпф рейтингу A ++

- Особистий рахунок

- План дій

Марина Ощепкова з'ясовувала, як можна підготуватися до майбутньої пенсії

Кожна працююча людина рано чи пізно замислюється про пенсії. Для одних це гострий, животрепетне питання, для інших - неактуальна тема, що стосується віддаленого майбутнього, до якого «ще треба дожити». Тим часом частина офіційного заробітку тих і інших буквально з першого дня трудового стажу в обов'язковому порядку регулярно перераховується до Пенсійного фонду Російської Федерації (ПФР) або - за бажанням трудящих - в недержавні пенсійні фонди (НПФ). Тому варто час від часу оцінювати загальні перспективи «виходу на заслужений відпочинок» і, по можливості, коригувати власний персональний сценарій підготовки до пенсії.

Історія виникнення пенсій (від лат. Pensio - платіж) сходить до епохи Римської імперії. Так, ще за 50 років до нової ери для забезпечення гідної старості римських легіонерів Гай Юлій Цезар передавав їм у володіння наділи землі, захоплені під час військових дій.

А ось народженням державної пенсійної системи людство зобов'язане Німеччини. У 1889 році в ході реформ, що проводяться рейхсканцлером Отто фон Бісмарком, німецьким громадянам, які досягли 70-річного віку, вперше в історії надали право на оплачувану державою «заслужений відпочинок». Система базувалася на обов'язкове соціальне страхування та внески.

У Росії в 1720 році за указом Петра I перші пенсії стали отримувати морські офіцери. Строго регламентований пенсійне законодавство було розроблено набагато пізніше, під час правління Миколи I.

Після Жовтневої революції царські пенсії скасували, і більшість городян не отримували пенсійних виплат 20 років, колгоспники - 40. Система була врегульована лише в 1956 році в ході пенсійної реформи, проведеної Микитою Хрущовим. При цьому межі пенсійного віку не змінювалися з 1932 року до цього дня.

За матеріалами Російської служби Бі-бі-сі

Пенсійний вік

«Згідно з чинним законодавством пенсійний вік громадян Російської Федерації настає в 55 років для жінок і в 60 - для чоловіків, якщо немає додаткових підстав для дострокового призначення пенсії. Люди, які досягли цього віку і мають необхідний мінімальний страховий стаж (не менше п'яти років), щомісяця отримують грошові виплати від держави - трудову пенсію по старості », - розповідає Тетяна Новикова, HR-фахівець (Новосибірськ). «За встановленням пенсії необхідно звертатися до територіального органу ПФР за місцем проживання. Для попередньої оцінки документів звернутися бажано за півроку до досягнення пенсійного віку », - нагадує Віра Рогулін, начальник відділу по роботі зі зверненнями громадян ПФР (Новосибірськ).

Учасники гайдарівського форуму «Росія і світ 2012-2020» (що відбувся в січні цього року в Москві) - експерти Світового банку, Міжнародного валютного фонду і автори «Стратегії-2020» - заявили про необхідність підвищення пенсійного порогу до 63 років - як для жінок, так і для чоловіків. Соціально-економічну актуальність теми наочно ілюструє статистика демографічної ситуації: за даними Росстату на 1 січня 2011 року, російські громадяни працездатного віку становили трохи більше 62% від загальної чисельності населення, старше працездатного - близько 22%, діти - 16%. Тобто на сьогоднішній день чверть повнолітнього населення нашої країни - пенсіонери. Однак, згідно з інформацією РІА «Новости», міністр фінансів РФ Антон Силуанов в інтерв'ю Financial Times повідомив про те, що Мінфін Росії відмовився від ідеї підвищувати пенсійний вік в ході реформи пенсійної системи.

Пенсійний кордон, яку ми здобули в спадщину від «радянського» минулого, дуже низький. У розвинених країнах, де соціальна політика відіграє роль пріоритету в суспільному житті, вік виходу не пенсію значно вищу, крім того, його часто не диференціюють за статевою ознакою. Наприклад, в США пенсійний поріг як для жінок, так і для чоловіків становить 67 років, у Японії - 65, у Данії та Німеччини - також 65, в Швеції - 67 років. В Австрії жінки виходять на пенсію в 60 років, чоловіки - в 65. У Бельгії: жінки - в 64 роки, чоловіки - в 65 років.

Така відчутна різниця старту пенсійного віку «у нас» і «у них» пояснюється в першу чергу середньою тривалістю життя, яка в нашій країні помітно нижче. За даними Росстату, до 2020 року очікувана тривалість життя в Росії складе 71,8 року, в тому числі 66,2 року у чоловіків і 77,3 - у жінок ». У той час як, за даними Федерального статистичного відомства Німеччини, очікувана тривалість життя німецьких громадян на 2010 рік становила 78 років для чоловіків і 83 роки для жінок. Нескладно підрахувати, що середньостатистичний період життя людей після виходу на пенсію в обох країнах приблизно однаковий, тому 65-річного німця умовно можна назвати ровесником 60-річного росіянина.

З порівняльного огляду найбільш вдалих пенсійних систем, опублікованого на сайті тижневика «Аргументи і факти», можна дізнатися, що в США гарантована державою пенсія при необхідному трудовий стаж (35 років) становить 1300 USD на місяць (+ 37,5% на дружину, яка не працювала). При неповному стажі пенсіонер отримує 845 USD в місяць, і близько 550 USD - якщо стажу немає. Джерелом фінансування є равнодолевие - 7,65% - страхові внески роботодавця і найманого працівника.

В Австралії, де стаж не має значення, гарантована державою щомісячна пенсія дорівнює 523 USD, або 940 USD на сім'ю, при цьому равнодолевие - 9% - відрахування роботодавця і працівника направляються в необов'язковий пенсійний фонд для додаткових виплат пенсіонерам (їх отримують 90% австралійців) .

У Швеції при необхідному стажі (30 років) гарантована державою щомісячна пенсія - 980 EUR. Сумарні страхові внески складають 18,5%.

Звідки береться пенсія?

Пенсійне посібник - це, по суті, повернення тих грошей, які працююча людина протягом усього життя перераховує в довірче управління державі. «Державна пенсійна система передбачає, що кожен працівник включається державою в систему обов'язкового пенсійного страхування і тим самим захищається (страхується) від ризику опинитися в скрутному становищі в старості або в разі настання інвалідності», - пояснює Віра Рогулін, начальник відділу по роботі зі зверненнями громадян ПФР (Новосибірськ).

За постановою Уряду РФ з 1 квітня 2012 року розміри трудових пенсій по старості в Росії збільшилися на 3,41%, соціальних - на 14,1%. В результаті індексації середній розмір трудової пенсії склав 9,8 тисячі рублів, соціальної - 5,9 тисячі рублів.

«Розмір вашої пенсії безпосередньо залежить від розміру пенсійних внесків, сформованих за всю трудову діяльність на вашому особовому рахунку. Сьогодні за кожного з нас роботодавець відраховує 22% від фонду оплати праці до Пенсійного фонду Росії. Ми не помічаємо цих грошей, тому що роботодавець переводить їх самостійно. 16% з них - це страхова частина пенсії, а 6% - накопичувальна. Саме грошові кошти накопичувальної частини пенсії підлягають інвестуванню. Накопичувальна частина - це єдина складова державної пенсії, на яку ви можете впливати », - розповідає Ірина Цитовіч, керівник Департаменту громадських зв'язків НПФ« Норільський нікель »(Москва).

«Накопичувальну частину трудової пенсії мають особи 1967 року народження і молодше, за яких роботодавець відраховує страхові внески на накопичувальну частину, а також учасники Програми державного співфінансування пенсій», - зазначає Галина Стрікова, начальник відділу організації та обліку процесу інвестування ПФР (Новосибірськ).

Крім обов'язкового пенсійного страхування в нашій країні існує добровільне, яке можна вибрати за своїм бажанням.

«Якщо« клієнтами »Пенсійного фонду РФ є практично все росіяни, то клієнтами недержавних пенсійних фондів (НПФ) вони можуть стати виключно за власною ініціативою, - розповідає Галина Стрікова, ПФР .- Для цього необхідно самостійно вирішити, яким чином розпорядитися своїми пенсійними накопиченнями: залишити в ПФР, передати в приватну керуючу компанію або недержавний пенсійний фонд ».

Як збільшити майбутню пенсію?

Виходить, що чим більше коштів зуміє накопичити людина під час своєї трудової діяльності, тим більше буде розмір його пенсії. На сьогоднішній день існує цілий ряд способів вплинути на нього.

1. При працевлаштуванні завжди звертати пильну увагу на схему виплати заробітної плати. «Гідну пенсію може забезпечити тільки офіційний стаж і« білий »заробіток. Чим більша сума внесків зафіксована на вашому індивідуальному особовому рахунку в Пенсійному фонді Російської Федерації, тим більше буде пенсія », - підкреслює Тетяна Новикова, HR-фахівець.

2. Довірити управління пенсійними накопиченнями керуючої компанії. Формуючи майбутню пенсію через ПФР, можна передати управління своїми коштами державної управляючої компанії «Зовнішекономбанк», яка інвестує їх тільки в державні цінні папери. Або передати управління своїми пенсійними накопиченнями самостійно обраної приватної керуючої компанії, яка має великим, ніж державна, переліком активів, в які можуть бути розміщені ці кошти. (З переліком компаній, що управляють, з якими ПФР уклав договори довірчого управління, можна ознайомитися на сайті Пенсійного фонду РФ). І в тому і в іншому випадку облік коштів пенсійних накопичень і результатів їх інвестування керуючою компанією, а також призначення і виплату накопичувальної частини пенсії здійснює Пенсійний фонд Російської Федерації.

3. Довірити управління накопичувальної частиною пенсії відповідно до заданої недержавному пенсійному фонду. Якщо пенсійні накопичення переведені в недержавний пенсійний фонд, то перелічені вище функції здійснює саме НПФ, який при цьому самостійно вирішує, зі скількома керуючими компаніями необхідно укласти договори довірчого управління пенсійними накопиченнями клієнтів.

«У кожного є право вибрати, кому довірити управління пенсійним капіталом. Адже чим ефективніше інвестуються ці кошти, тим більшою сумою ви будете мати до моменту виходу на пенсію », - говорить Олексій Назаров, заступник виконавчого директора НПФ" Сургутнафтогаз "(Сургут).

«Можна нічого не робити і залишити кошти пенсійних накопичень в ПФР, - пояснює Ірина Цитовіч, керівник Департаменту громадських зв'язків НПФ« Норільський нікель »(Москва) .- У цьому випадку грошима буде керувати державна керуюча компанія Зовнішекономбанку: у ПФР тільки одна керуюча компанія. Щоб гроші на особових рахунках в Пенсійному фонді Росії за роки до пенсії не знецінилися через інфляцію, їх потрібно змушувати приносити дохід. У недержавних пенсійних фондів більш широкий набір фінансових інструментів для інвестування ».

Сергій невідь-, віце-президент НПФ електроенергетики (Москва), впевнений: «Найважливіша перевага НПФ - диверсифікація ризиків, так як будь-який НПФ співпрацює одразу з рядом компаній, що управляють. Тобто, попросту кажучи, недержавний пенсійний фонд не складає всі гроші в одну корзину. Крім цього, НПФ може, якщо того вимагає ситуація, змінити обсяг розміщуваних в тій чи іншій КК коштів або вивести їх з управління зовсім ».

4. Вступити до Програми державного співфінансування пенсії. Незалежно від того, клієнтом якого фонду - державного або недержавного - є майбутній пенсіонер, він має можливість збільшити свою пенсію навіть при мінімальних фінансових витратах.

«З 2009 року, згідно з Федеральним законом РФ № 56-ФЗ, будь-який громадянин Росії має право добровільно вносити додаткові страхові внески на накопичувальну частину своєї пенсії, беручи участь в Програмі державного співфінансування пенсій. Держава зобов'язується подвоювати ці внески протягом 10 років. При цьому з суми самостійно перерахованих на пенсійний рахунок коштів можна повернути прибутковий податок в розмірі 13% », - розповідає Наталя Бабушкіна, виконавчий директор РНПФ« Сибірський СБЕРФОНД »(Новосибірськ).

Основні положення Програми прості, каже Галина Стрікова, начальник відділу організації та обліку процесу інвестування ПФР (Новосибірськ): «На кожну тисячу, внесену громадянином на свій рахунок, держава додасть стільки ж, але не більше 12 000 рублів на рік. Для участі в Програмі сума внесків повинна бути не менше 2 000 рублів на рік. Вступити в неї можна до 1 жовтня 2013 року. Діяти Програма буде протягом 10 років з моменту сплати першого внеску ».

Приклад, наведений Галиною Стріковой (ПФР), наочно демонструє плюси участі в Програмі:

«Якщо ви платите 12 000 рублів на рік - держава доплатить ще 12 000 рублів. Разом, за рік ваш рахунок поповниться на 24 000 рублей. Таким чином, за 10 років участі в Програмі можна поповнити свій «рахунок» на 240 тис. Рублів (без урахування інвестиційного доходу, адже ці кошти будуть ще і інвестуватися).

Отримати пенсійні накопичення, сформовані в рамках цієї Програми, можна у вигляді накопичувальної частини трудової пенсії по старості, яка встановлюється безстроково, або у вигляді термінової пенсійної виплати, в період, обраний самим громадянином. Тривалість строкової пенсійної виплати може тривати 10 і більше років. Розділіть загальну суму ваших пенсійних накопичень (наприклад, ті ж 240 000 руб.) На кількість місяців (наприклад, 120) і отримаєте щомісячну «надбавку» до пенсії - 2 000 рублів ».

Недержавна система пенсійного забезпечення

Складно не помітити, що всі висловлені вище думки звучать в унісон і зводяться до того, що чим більше можливостей використовує людина, яка піклується про своє пенсійне благополуччя, тим ефективніше буде результат. Пропонуючи громадянам довірити управління своїми пенсійними накопиченнями ПРФ або НПФ, фахівці закликають не боятися робити вибір на користь недержавних пенсійних фондів, оскільки їх діяльність регулюється федеральним законодавством і контролюється державними органами.

Ні про які втрати накопичувальної частини майбутньої пенсії в системі обов'язкового пенсійного страхування не може бути й мови, запевняє Галина Стрікова, начальник відділу організації та обліку процесу інвестування ПФР (Новосибірськ): «Головний ризик для громадян полягає в неефективному управлінні їх засобами і втрати інвестиційного доходу . Навіть якщо у НПФ відгукується ліцензія, то керуюча компанія, через яку НПФ здійснює інвестування, призупиняє довірче управління і протягом трьох місяців передає кошти пенсійних накопичень громадян до Пенсійного фонду РФ. У свою чергу, керуюча компанія відповідає перед фондом за збереження і примноження коштів. У разі банкрутства КК буде зобов'язана виконати свої зобов'язання перед НПФ за рахунок власного майна ».

Тим, хто вирішив перевести свої пенсійні накопичення в НПФ, Галина Стрікова, ПФР, радить врахувати ряд факторів: «Перш за все, необхідно переконатися, що обрана вами компанія має право керувати пенсійними накопиченнями громадян, і ознайомитися з результатами її діяльності по формуванню засобів пенсійних накопичень . Потім слід звернути увагу на те, скільки часу працює компанія на даному ринку, чи є у неї власні кошти для забезпечення вкладів, чи не було фактів щодо призупинення ліцензії на ведення фінансової діяльності. Надійність фонду можна оцінити за розміром його майна: для забезпечення статутної діяльності він повинен становити не менше 100 млн руб. ».

приблизний розрахунок

Приступаючи до теми розрахунків, слід зазначити, що в якості експертів при написанні цієї статті були залучені фахівці Пенсійного фонду РФ і недержавних пенсійних фондів, надійність і ефективність роботи яких підтверджена компетентними джерелами. Так, лідерами переліку найбільших за обсягом активів НПФ, опублікованого на сайті ПФР 1 квітня 2012 року, стали шість недержавних пенсійних фондів.

П'ять з них, згідно з рейтингом провідного національного рейтингового агентства Росії «Експерт РА», входять в дев'ятку НПФ класу A ++ - виключно високого (найвищого) рівня надійності.

НПФ-лідери за обсягом активів

(понад 40 млрд рублів) *.

* З повним переліком найбільших за обсягом активів НПФ можна ознайомитися на офіційному сайті ПРФ

Фахівці всіх цих фондів одностайно відмовилися привести доступну формулу розрахунку пенсії, якої зможе скористатися будь-яка людина, пояснивши, що самостійно в домашніх умовах, «на коліні», виконати такий розрахунок неможливо, оскільки врахувати всі чинники, що впливають на кінцеву цифру, здатний тільки професіонал.

Тоді новосібірському відділення Пенсионного фонду РФ Було предложено сделать розрахунок пенсії для уявно персонажа - жінки 30 років, яка народилася 1 січня 1 982 року. Згідно з «легендою», наша героїня з 2004 року працює провізором, а її заробітна плата на сьогоднішній день становить 30 000 рублів на місяць і збільшується на 5% в рік. Співробітники ПФР підрахували, яку суму буде щомісяця отримувати наша віртуальна співробітниця аптеки, довірила управління своїм пенсійним капіталом Пенсійному фонду РФ при виході на пенсію в 55 років, акцентувавши, що ця цифра буде дуже і дуже умовною.

Приблизний розрахунок пенсії в ПФР

Незалежно від того, чи залишила наша уявна героїня свої пенсійні накопичення в Пенсійному фонді РФ, довіривши державної управляючої компанії, однією з обраних нею КК, або перевела в НПФ - до моменту виходу на заслужений відпочинок загальна страхова частина її пенсії складе 2 170 244 рубля 26 копійок.

Накопичувальна частина посилання - 1 708 809 рублей17 копійок (без інвестиційного доходу, але за умови, що героїня вносила на свій рахунок 12 000 рублів на рік в рамках Програми державного співфінансування пенсій).

Розділивши суму страхової та накопичувальної частини на 228 місяців (встановлений період для розрахунку пенсії), отримуємо 17 014 рублів 38 копійок.

До цієї цифри слід додати фіксований базовий розмір пенсії, який щорічно індексується окремою постановою Уряду. У 2012 році він проіндексований на 7% і дорівнює 3 278 рублів.

Якщо припустити, що базовий розмір буде індексуватися на 8-10% щороку, то вийшовши на пенсію, колишня співробітниця аптеки буде щомісяця отримувати приблизно 23 500 (без урахування інвестиційного доходу, розрахувати який заздалегідь в принципі неможливо).

І нарешті, оскільки вона брала участь в Програмі державного співфінансування пенсії і вносила на свій рахунок 12 000 рублів на рік, її щомісячний пенсійний дохід збільшиться ще на 2 000 і складе 25 000 рублів.

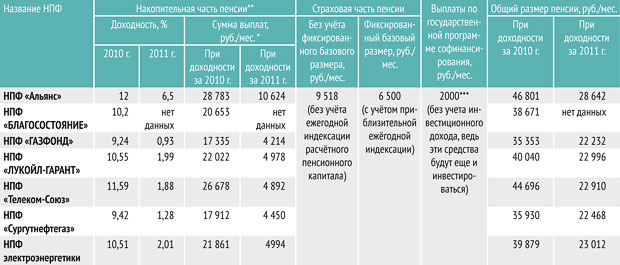

Приблизний розрахунок пенсії в НПФ рейтингу А ++

Як відомо, одним з якісних показників роботи НПФ є прибутковість від інвестування коштів пенсійних накопичень. Цей показник безпосередньо пов'язаний зі станом фінансових ринків і може коливатися в великому діапазоні аж до негативних значень в окремі роки. Таким чином, розмір майбутньої пенсії залежить від середнього значення прибутковості за весь період роботи НПФ з пенсійним капіталом. На жаль, спрогнозувати майбутню дохідність неможливо.

Щоб оцінити вплив роботи НПФ на розмір пенсії, вирішено було взяти прибутковість за складний 2011 рік та прибутковість за помірно позитивний 2010 рік і простежити, як зміниться пенсія нашої героїні при оптимістичному і «не дуже» сценарії.

На жаль, на прохання зробити розрахунок накопичувальної частини пенсії для нашої героїні, так само як і надати інформацію про прибутковості інвестування коштів пенсійних накопичень за минулі два роки, відгукнулися далеко не всі НПФ, тому загальна картина не вимальовувалася.

Тим часом, розрахунок ПФР показав, що сума пенсійних накопичень нашій віртуальній трудівниці аптеки на сьогоднішній день складає 158 960 рублів. Крім того, частина яких бракує даних по прибутковості вдалося знайти на офіційних сайтах НПФ. Все це дозволило виконати розрахунки за допомогою «пенсійного калькулятора» на сайті PensiaMarket.

Приблизний розрахунок * пенсій в нпф рейтингу A ++

* Розрахунок виконаний за допомогою «пенсійного калькулятора» на сайті PensiaMarket.ru ** Поточна накопичувальна частина - 158 960 рублів. *** За умови, що внески становили 12 000 рублів на рік.

Пенсійний калькулятор

Приблизний розмір майбутньої пенсії легко підрахувати самостійно за допомогою «пенсійного калькулятора», який можна знайти на сайтах НПФ. Для розрахунку необхідно ввести стать, вік, суму пенсійних накопичень на поточний момент (її можна дізнатися з «листи щастя» ПФР), періодичність і розмір внесків (або заробітної плати), імовірну прибутковість інвестицій.

Особистий рахунок

Важливим моментом управління своїми пенсійними заощадженнями є контроль над станом індивідуального особового рахунку, на який з першого дня трудової діяльності кожного з нас заносяться всі персональні дані про стаж і страхових пенсійних внесків. Розмір пенсії безпосередньо залежить від коштів, накопичених на цьому рахунку, саме на основі відомостей, що містяться в ньому, людині призначається пенсія. Інформацію про його стан нам в прямому сенсі «доставляють додому».

«Кожен громадянин, який має трудовий стаж, щорічно отримує з Пенсійного фонду РФ так зване« лист щастя »- повідомлення про стан пенсійного особового рахунку, в якому відображені суми страхових внесків, що надходять від роботодавців», - говорить Наталія Бабушкіна, виконавчий директор РНПФ «Сибірський СБЕРФОНД »(Новосибірськ).

«З цих листів громадянин може дізнатися про те, наскільки відповідально роботодавець сплачує страхові внески в рахунок його майбутньої пенсії. Якщо роботодавець, порушуючи пенсійне законодавство, не перераховує їх, громадянин може вжити необхідних заходів: пред'явити претензію роботодавцю, звернутися до органів ПФР », - пояснює Віра Рогулін, начальник відділу по роботі зі зверненнями громадян ПФР (Новосибірськ).

При перекладі пенсійних накопичень в НПФ, людина буде також отримувати сповіщення про стан свого рахунку з обраного ним недержавного пенсійного фонду. У повідомленні буде відображено, наскільки ефективно інвестувалися кошти його пенсійних накопичень. Якщо результат інвестування людини не влаштує, він зможе перевести ці кошти в іншу організацію.

У повідомленнях учасників Програми державного співфінансування пенсії буде відображена сума внесків, перерахованих ними в рамках Програми на накопичувальну частину трудової пенсії, а також сума співфінансування, перерахована державою, і сума внесків, сплачених роботодавцем, в тому випадку якщо він виступив третьою стороною співфінансування.

«Крім інформаційних листів, громадянин може дізнатися про стан свого індивідуального особового рахунку, звернувшись до територіальних органів ПРФР за місцем проживання, - додає Віра Рогулін, ПФР .- При собі необхідно мати документ, що посвідчує особу, і страхове свідоцтво обов'язкового пенсійного страхування. Також це можна зробити, отримавши виписку на порталі державних і муніципальних послуг ( www.gosuslugi.ru ). Для цього необхідно пройти реєстрацію на порталі, увійти в «особистий кабінет», вибрати вкладку «ПФР», пункт «Повідомлення про стан індивідуального особового рахунку» ».

Клієнтам НПФ зазвичай також надається можливість в режимі реального часу перевіряти стан свого рахунку, підключивши на сайті фонду послугу «особистий кабінет» або написавши заяву на надання виписки про стан особового рахунку.

План дій

З 2002 року в Росії діє пенсійна модель, заснована на страхові внески, що перераховуються роботодавцем до Пенсійного фонду РФ, які становлять 22% від річного заробітку працівника, 16% з них - страхова частина, 6% - накопичувальна. Впливати на страхову частину пенсії ми можемо єдиним способом: вступаючи в «легітимні відносини» з роботодавцем. Чим вище розмір «білої зарплати», тим більше розмір страхової частини. Засоби накопичувальної частини підлягають інвестуванню. Фахівці запевняють, що грамотне управління інвестиціями дає шанс значно збільшити розмір майбутньої пенсії, дипломатично, але напористо пропонуючи перевести накопичення в самостійно обраний недержавний пенсійний фонд або залишити їх в ПФР, передавши управління однієї з приватних Керуючих компаній. Крім того, клієнт будь-якого фонду може вступити до Програми державного співфінансування пенсій.

При цьому піклуватися про пенсійні відрахування слід починати якомога раніше, вважає Сергій невідь-, віце-президент НПФ електроенергетики (Москва): «Все залежить від своєчасного вірного рішення! Потрібно визнати, що сьогодні пенсійне забезпечення громадян нашої країни залишає бажати кращого, і, не дивлячись на зусилля держави встати на шлях розвитку західних країн, у пенсійній сфері ще дуже багато недосконале. Ми повинні усвідомити, що своє майбутнє ми створюємо самі. І саме від того, наскільки міцний фундамент в молодості ми закладемо, настільки і безбідно буде наше життя в похилому віці ».

І, нарешті, щоб завжди володіти ситуацією, варто завести пару корисних звичок: регулярно цікавитися станом власного особового рахунку і стежити за оновленнями на сайті Пенсійного фонду Російської Федерації.

Як збільшити майбутню пенсію?Звідки береться пенсія?

Як збільшити майбутню пенсію?