Робимо "загальний котел" і не відмовляємося від особистих витрат - Фінансові новини - Як правильно вести сімейний бюджет. | СЬОГОДНІ

- Робимо "загальний котел" і не відмовляємося від особистих витрат 11 листопада 2008, 16:43 Переглядів:...

- Робимо "загальний котел" і не відмовляємося від особистих витрат

- Орфографічна помилка в тексті:

- Робимо "загальний котел" і не відмовляємося від особистих витрат

- Орфографічна помилка в тексті:

- Робимо "загальний котел" і не відмовляємося від особистих витрат

- Орфографічна помилка в тексті:

- Робимо "загальний котел" і не відмовляємося від особистих витрат

- Орфографічна помилка в тексті:

Робимо "загальний котел" і не відмовляємося від особистих витрат

11 листопада 2008, 16:43 Переглядів:

Фото з сайту visualphoto.com.

Починаючи спільне життя, багато хто воліє не замислюватися про грошову сторону питання. Але ж з цього моменту двом дорослим і незалежним людям доведеться вести спільне господарство, разом оплачувати рахунки і відкладати гроші на спільні цілі. Це тільки на перший погляд легко. Насправді, більшість сімейних конфліктів виникає на грунті грошей. Як цього уникнути, ми розбиралися разом з фінансовими консультантами.

У ситуації, коли один з подружжя перебуває на утриманні іншого, все набагато простіше. Як правило, той, хто заробляє гроші, той і вирішує, як ними розпорядиться. Другому чоловікові, в кращому випадку, дістається доля "найманого бухгалтера". В його обов'язки входить стежити за дотриманням бюджету, але самостійно він ніяких рішень приймати не може.

Якщо ж обоє з подружжя працюють і заробляють, ситуація значно ускладнюється. Хто повинен оплачувати комунальні витрати? За чий рахунок купувати побутову техніку? Як сформувати "справедливий" сімейний бюджет?

Фінансові консультанти виділяють три основні моделі побудови сімейного бюджету: незалежна, солідарна і спільна.

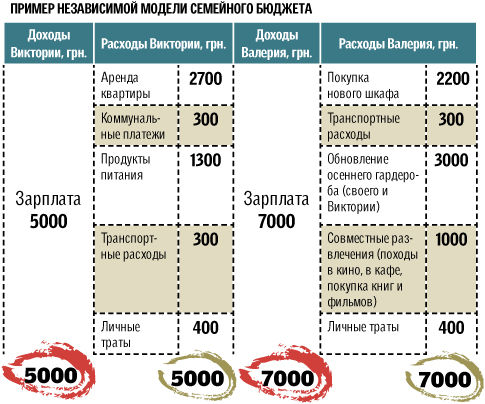

НЕЗАЛЕЖНИЙ БЮДЖЕТ

При незалежної моделі кожен з членів сім'ї розпоряджається заробленими грошима на власний розсуд. Така модель підходить тим, хто має приблизно рівноцінний дохід, цінує незалежність або тільки починає сімейне життя.

Якщо виникає необхідність покрити загальні витрати, сімейна пара "скидається" на ці потреби. Але так як це відбувається ситуативно, а не систематично, часто загальні витрати покриваються за рахунок того партнера, у якого гроші є зараз. У підсумку, виникають недомовленості і образи.

Програміст Валерій Петренко та економіст комерційного банку Вікторія Нестеренко живуть в цивільному шлюбі 3 роки. За цей час у пари так і не вийшло налагодити відносини з грошима в родині.

"Я отримую зарплату до 5 числа кожного місяця, а Валера - в залежності від терміну завершення проекту. Тому виходить, що всі регулярні витрати ми покриваємо за мій рахунок. Комуналка, оренда квартири, продукти - за все це плачу я", - скаржиться Вікторія .

При цьому дівчина визнає, що на гроші Валерія були куплені пральна машинка, новий диван, телевізор та інші предмети загального користування. Проте, в обох членів сім'ї виникає почуття несправедливості, нібито він на загальні потреби витратив більше, ніж партнер.

"Для початку молодим людям треба сісти" за стіл переговорів ". Вони повинні підрахувати суму щомісячних витрат і розділити навпіл. Також слід вчинити і з великими загальними придбаннями. При цьому, нехай, як і раніше, платить той, у кого зараз є гроші. але тепер у другого партнера виникає "заборгованість", яку можна "погашати" за рахунок здійснення наступного платежу ", - радить фінансовий консультант Олена Харченко.

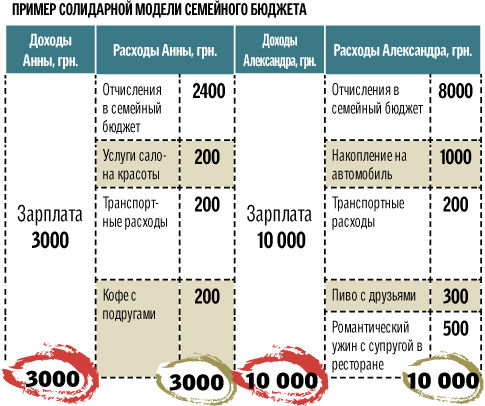

ПРИНЦИП СОЛІДАРНОСТІ

Анна, викладач іноземної мови, і Олександр Гудим, керівник відділу продажів в дистриб'юторської компанії, "фінансове питання" обговорили ще до весілля.

"Було вирішено складати план витрат на кожен місяць і разом їх покривати. Але через якийсь час мене підвищили, я став начальником відділу, відповідно, змінився і мій дохід. Зарплата Ані залишилася на колишньому рівні. Вийшло, що після такого" дерибану " вона залишалася зовсім без копійки, а у мене - майже половина зарплати. Тому всі інші наші витрати - походи в кіно, покупка одягу, косметики беру на себе я. Зараз вже не бачу сенсу грати в загальний бюджет ", - ділиться Олександр.

Солідарна модель бюджету передбачає, що члени сім'ї формують "загальний котел". Але при цьому, хто більше заробляє, той повинен і відраховувати більше на спільні витрати. Така модель підходить тим парам, де доходи одного з партнерів помітно перевищують доходи іншого. Наприклад, якщо зарплата чоловіка в півтора рази більше, ніж зарплата дружини, то і в сімейний бюджет він відраховує в півтора рази більше.

"Застосування солідарної системи дозволить всім членам сім'ї відчувати себе, з одного боку, причетними до формування сімейного бюджету. З іншого боку, дасть певний ступінь фінансової незалежності. До речі, на принципах солідарності можна залучати до створення сімейної казни і дітей, якщо вони мають свій, навіть невеликий, заробіток. Це підготує їх до дорослого життя ", - говорить Олена Харченко.

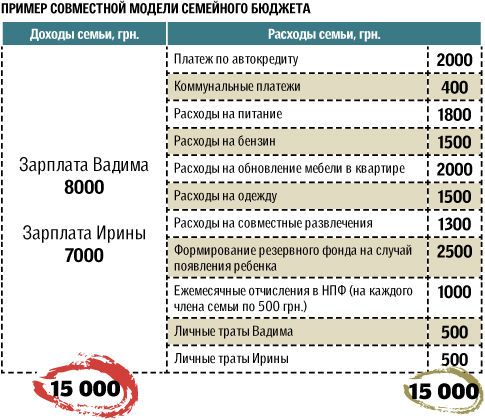

СПІЛЬНИМИ ЗУСИЛЛЯМИ

Спільна модель побудови насіннєвого бюджету - найпривабливіша для більшості молодих сімей. Все просто - всі доходи складаються в загальний "котел", і потім члени сім'ї разом визначають, на що їх витратити. Важливо, що при такій моделі у сім'ї, а не в окремого її члена, залишаються вільні кошти, які можна пустити на накопичення, формування резервного фонду або інвестування. Тобто, фактично, такий підхід більш продуктивний, ніж створення сімейного бюджету, виходячи з потреб, а не можливостей сім'ї. Але спільний бюджет має і свої недоліки.

Перекладач Ірина Курило і фахівець в області PR Вадим Вірченко відразу вирішили, в їхній родині все буде загальним, і гроші в тому числі. "Це здавалося нам правильним. Але через якийсь час необхідність узгоджувати кожну покупку з чоловіком почала напружувати. А потім я дізналася, що Вадим почав ховати від мене гроші. Він віддавав в наш бюджет не всю зарплату. Частина залишав собі - на" чоловічі розваги "- пиво з друзями, сигари, більярд. Було моторошно прикро. Я-то у всьому собі відмовляла!" - розповідає Ірина.

Спільний бюджет зовсім не означає повного зречення від фінансової незалежності. Зрештою, у кожного в парі є свої маленькі бажання, які він повинен мати можливість задовольнити без "санкції" партнера. Відсутність особистих грошей позбавляє людину не тільки звичних задоволень, але і можливості порадувати кохану людину маленьким подарунком, букетом квітів або іншим сюрпризом.

"У даній ситуації можна порадити закладати в бюджет ще одну статтю витрат - на особисті потреби. Це гроші, якими члени сім'ї будуть розпоряджатися на власний розсуд. В ідеалі, особисті витрати не повинні перевищувати 20% -30% всього сімейного бюджету. В такому випадку , він буде більш ефективним. Але все залежить від бажання і рівня доходів сімейної пари ", - розповідає пані Харченко.

ДУМКА ЕКСПЕРТІВ

Алія Бахтіна, керівник компанії "Алхімія фінансів": "Є різні моделі організації справедливого сімейного бюджету. Я зупинюся на одному з варіантів, який, на мій погляд, найбільш підходить для сім'ї, де і чоловік і дружина працюють і заробляють гроші, що зустрічається сьогодні найбільш часто.

Формується загальний бюджет з зарплат подружжя. З "загального котла" кожному члену сім'ї виділяється невелика сума на щоденні витрати, якій кожен може розпоряджатися на власний розсуд. Решта ж кошти розподіляються на обов'язкові щомісячні витрати, накопичення на великі покупки, відпустку, формування фонду на випадок народження дитини, відрахування на страхування життя кожного члена сім'ї або в пенсійний фонд та інше.

Статті витрат можуть змінюватися в залежності від цілей сім'ї. Але в результаті вийде спрощена модель фінансового плану, на основі якої в подальшому можна буде побудувати більш детальну фінансову стратегію сім'ї ".

Сергій Ждан, керівник "Центру фінансового здоров'я": "В ідеалі зароблене в сім'ї розподіляється на кілька частин: загальне споживання (включаючи накопичення на великі покупки), особисті потреби кожного члена сім'ї, загальні інвестиції (капітал сім'ї), особисті інвестиції (особистий капітал) , інвестиції для дітей. Це важко тільки на перший погляд.

На п'ять частин ділиться будь-який дохід, вся справа у звичці, яка виробляється з часом. При цьому, особисті інвестиції повинні бути рівні. Наприклад, однакові внески в один і той же НПФ, накопичувальна страховка на користь один одного з однаковою страховою сумою. Тоді при розлученні не буде необхідності їх ділити ".

НА ЧУЖИХ ПОМИЛКАХ

Поширені помилки, які допускають сімейні пари в фінансових питаннях:

1. Думка, що розмови про гроші - негідне заняття. Замовчування грошової проблеми веде або до розлучення, або до "банкрутства" сім'ї.

2. Рішення проблеми "по мірі надходження". Набагато розумніше планувати сімейний бюджет наперед (як мінімум, на місяць). Інакше може вийти, що грошей не вистачить на здійснення обов'язкових платежів - комуналка, рахунки за телефон, погашення кредиту.

3. Відсутність сімейного "скарбника". За виконанням сімейного бюджету хтось повинен стежити. Інакше навіть найраціональніший фінансовий план ризикує залишитися тільки на папері.

4. Всі фінансові рішення в сім'ї приймаються однією людиною. Навіть якщо один з партнерів заробляє набагато більше іншого, він не має права одноосібно приймати важливі фінансові рішення.

5. Повна відмова від грошей на особисті витрати. Такий підхід здатний убити будь-які відносини. Погодьтеся, це принизливо - просити у чоловіка гроші на нові колготки або у дружини на пачку сигарет.

6. Оформлення всього майна на одного члена сім'ї. Краще спробувати рівномірно розподілити капітал між чоловіком і дружиною. Так обидва будуть відчувати себе захищеними і впевненими в завтрашньому дні.

7. Приховувати доходи від своєї "другої половинки". Коли правда буде розкрита, довіру в сім'ї буде підірвано.

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому? Висловіться в коментарях.

Катерина Шевельова

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Робимо" загальний котел "і не відмовляємося від особистих витрат". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Дякуємо! Повідомлення відправлено.

Робимо "загальний котел" і не відмовляємося від особистих витрат

11 листопада 2008, 16:43 Переглядів:

Фото з сайту visualphoto.com.

Починаючи спільне життя, багато хто воліє не замислюватися про грошову сторону питання. Але ж з цього моменту двом дорослим і незалежним людям доведеться вести спільне господарство, разом оплачувати рахунки і відкладати гроші на спільні цілі. Це тільки на перший погляд легко. Насправді, більшість сімейних конфліктів виникає на грунті грошей. Як цього уникнути, ми розбиралися разом з фінансовими консультантами.

У ситуації, коли один з подружжя перебуває на утриманні іншого, все набагато простіше. Як правило, той, хто заробляє гроші, той і вирішує, як ними розпорядиться. Другому чоловікові, в кращому випадку, дістається доля "найманого бухгалтера". В його обов'язки входить стежити за дотриманням бюджету, але самостійно він ніяких рішень приймати не може.

Якщо ж обоє з подружжя працюють і заробляють, ситуація значно ускладнюється. Хто повинен оплачувати комунальні витрати? За чий рахунок купувати побутову техніку? Як сформувати "справедливий" сімейний бюджет?

Фінансові консультанти виділяють три основні моделі побудови сімейного бюджету: незалежна, солідарна і спільна.

НЕЗАЛЕЖНИЙ БЮДЖЕТ

При незалежної моделі кожен з членів сім'ї розпоряджається заробленими грошима на власний розсуд. Така модель підходить тим, хто має приблизно рівноцінний дохід, цінує незалежність або тільки починає сімейне життя.

Якщо виникає необхідність покрити загальні витрати, сімейна пара "скидається" на ці потреби. Але так як це відбувається ситуативно, а не систематично, часто загальні витрати покриваються за рахунок того партнера, у якого гроші є зараз. У підсумку, виникають недомовленості і образи.

Програміст Валерій Петренко та економіст комерційного банку Вікторія Нестеренко живуть в цивільному шлюбі 3 роки. За цей час у пари так і не вийшло налагодити відносини з грошима в родині.

"Я отримую зарплату до 5 числа кожного місяця, а Валера - в залежності від терміну завершення проекту. Тому виходить, що всі регулярні витрати ми покриваємо за мій рахунок. Комуналка, оренда квартири, продукти - за все це плачу я", - скаржиться Вікторія .

При цьому дівчина визнає, що на гроші Валерія були куплені пральна машинка, новий диван, телевізор та інші предмети загального користування. Проте, в обох членів сім'ї виникає почуття несправедливості, нібито він на загальні потреби витратив більше, ніж партнер.

"Для початку молодим людям треба сісти" за стіл переговорів ". Вони повинні підрахувати суму щомісячних витрат і розділити навпіл. Також слід вчинити і з великими загальними придбаннями. При цьому, нехай, як і раніше, платить той, у кого зараз є гроші. але тепер у другого партнера виникає "заборгованість", яку можна "погашати" за рахунок здійснення наступного платежу ", - радить фінансовий консультант Олена Харченко.

ПРИНЦИП СОЛІДАРНОСТІ

Анна, викладач іноземної мови, і Олександр Гудим, керівник відділу продажів в дистриб'юторської компанії, "фінансове питання" обговорили ще до весілля.

"Було вирішено складати план витрат на кожен місяць і разом їх покривати. Але через якийсь час мене підвищили, я став начальником відділу, відповідно, змінився і мій дохід. Зарплата Ані залишилася на колишньому рівні. Вийшло, що після такого" дерибану " вона залишалася зовсім без копійки, а у мене - майже половина зарплати. Тому всі інші наші витрати - походи в кіно, покупка одягу, косметики беру на себе я. Зараз вже не бачу сенсу грати в загальний бюджет ", - ділиться Олександр.

Солідарна модель бюджету передбачає, що члени сім'ї формують "загальний котел". Але при цьому, хто більше заробляє, той повинен і відраховувати більше на спільні витрати. Така модель підходить тим парам, де доходи одного з партнерів помітно перевищують доходи іншого. Наприклад, якщо зарплата чоловіка в півтора рази більше, ніж зарплата дружини, то і в сімейний бюджет він відраховує в півтора рази більше.

"Застосування солідарної системи дозволить всім членам сім'ї відчувати себе, з одного боку, причетними до формування сімейного бюджету. З іншого боку, дасть певний ступінь фінансової незалежності. До речі, на принципах солідарності можна залучати до створення сімейної казни і дітей, якщо вони мають свій, навіть невеликий, заробіток. Це підготує їх до дорослого життя ", - говорить Олена Харченко.

СПІЛЬНИМИ ЗУСИЛЛЯМИ

Спільна модель побудови насіннєвого бюджету - найпривабливіша для більшості молодих сімей. Все просто - всі доходи складаються в загальний "котел", і потім члени сім'ї разом визначають, на що їх витратити. Важливо, що при такій моделі у сім'ї, а не в окремого її члена, залишаються вільні кошти, які можна пустити на накопичення, формування резервного фонду або інвестування. Тобто, фактично, такий підхід більш продуктивний, ніж створення сімейного бюджету, виходячи з потреб, а не можливостей сім'ї. Але спільний бюджет має і свої недоліки.

Перекладач Ірина Курило і фахівець в області PR Вадим Вірченко відразу вирішили, в їхній родині все буде загальним, і гроші в тому числі. "Це здавалося нам правильним. Але через якийсь час необхідність узгоджувати кожну покупку з чоловіком почала напружувати. А потім я дізналася, що Вадим почав ховати від мене гроші. Він віддавав в наш бюджет не всю зарплату. Частина залишав собі - на" чоловічі розваги "- пиво з друзями, сигари, більярд. Було моторошно прикро. Я-то у всьому собі відмовляла!" - розповідає Ірина.

Спільний бюджет зовсім не означає повного зречення від фінансової незалежності. Зрештою, у кожного в парі є свої маленькі бажання, які він повинен мати можливість задовольнити без "санкції" партнера. Відсутність особистих грошей позбавляє людину не тільки звичних задоволень, але і можливості порадувати кохану людину маленьким подарунком, букетом квітів або іншим сюрпризом.

"У даній ситуації можна порадити закладати в бюджет ще одну статтю витрат - на особисті потреби. Це гроші, якими члени сім'ї будуть розпоряджатися на власний розсуд. В ідеалі, особисті витрати не повинні перевищувати 20% -30% всього сімейного бюджету. В такому випадку , він буде більш ефективним. Але все залежить від бажання і рівня доходів сімейної пари ", - розповідає пані Харченко.

ДУМКА ЕКСПЕРТІВ

Алія Бахтіна, керівник компанії "Алхімія фінансів": "Є різні моделі організації справедливого сімейного бюджету. Я зупинюся на одному з варіантів, який, на мій погляд, найбільш підходить для сім'ї, де і чоловік і дружина працюють і заробляють гроші, що зустрічається сьогодні найбільш часто.

Формується загальний бюджет з зарплат подружжя. З "загального котла" кожному члену сім'ї виділяється невелика сума на щоденні витрати, якій кожен може розпоряджатися на власний розсуд. Решта ж кошти розподіляються на обов'язкові щомісячні витрати, накопичення на великі покупки, відпустку, формування фонду на випадок народження дитини, відрахування на страхування життя кожного члена сім'ї або в пенсійний фонд та інше.

Статті витрат можуть змінюватися в залежності від цілей сім'ї. Але в результаті вийде спрощена модель фінансового плану, на основі якої в подальшому можна буде побудувати більш детальну фінансову стратегію сім'ї ".

Сергій Ждан, керівник "Центру фінансового здоров'я": "В ідеалі зароблене в сім'ї розподіляється на кілька частин: загальне споживання (включаючи накопичення на великі покупки), особисті потреби кожного члена сім'ї, загальні інвестиції (капітал сім'ї), особисті інвестиції (особистий капітал) , інвестиції для дітей. Це важко тільки на перший погляд.

На п'ять частин ділиться будь-який дохід, вся справа у звичці, яка виробляється з часом. При цьому, особисті інвестиції повинні бути рівні. Наприклад, однакові внески в один і той же НПФ, накопичувальна страховка на користь один одного з однаковою страховою сумою. Тоді при розлученні не буде необхідності їх ділити ".

НА ЧУЖИХ ПОМИЛКАХ

Поширені помилки, які допускають сімейні пари в фінансових питаннях:

1. Думка, що розмови про гроші - негідне заняття. Замовчування грошової проблеми веде або до розлучення, або до "банкрутства" сім'ї.

2. Рішення проблеми "по мірі надходження". Набагато розумніше планувати сімейний бюджет наперед (як мінімум, на місяць). Інакше може вийти, що грошей не вистачить на здійснення обов'язкових платежів - комуналка, рахунки за телефон, погашення кредиту.

3. Відсутність сімейного "скарбника". За виконанням сімейного бюджету хтось повинен стежити. Інакше навіть найраціональніший фінансовий план ризикує залишитися тільки на папері.

4. Всі фінансові рішення в сім'ї приймаються однією людиною. Навіть якщо один з партнерів заробляє набагато більше іншого, він не має права одноосібно приймати важливі фінансові рішення.

5. Повна відмова від грошей на особисті витрати. Такий підхід здатний убити будь-які відносини. Погодьтеся, це принизливо - просити у чоловіка гроші на нові колготки або у дружини на пачку сигарет.

6. Оформлення всього майна на одного члена сім'ї. Краще спробувати рівномірно розподілити капітал між чоловіком і дружиною. Так обидва будуть відчувати себе захищеними і впевненими в завтрашньому дні.

7. Приховувати доходи від своєї "другої половинки". Коли правда буде розкрита, довіру в сім'ї буде підірвано.

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому? Висловіться в коментарях.

Катерина Шевельова

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Робимо" загальний котел "і не відмовляємося від особистих витрат". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

Робимо "загальний котел" і не відмовляємося від особистих витрат

11 листопада 2008, 16:43 Переглядів:

Фото з сайту visualphoto.com.

Починаючи спільне життя, багато хто воліє не замислюватися про грошову сторону питання. Але ж з цього моменту двом дорослим і незалежним людям доведеться вести спільне господарство, разом оплачувати рахунки і відкладати гроші на спільні цілі. Це тільки на перший погляд легко. Насправді, більшість сімейних конфліктів виникає на грунті грошей. Як цього уникнути, ми розбиралися разом з фінансовими консультантами.

У ситуації, коли один з подружжя перебуває на утриманні іншого, все набагато простіше. Як правило, той, хто заробляє гроші, той і вирішує, як ними розпорядиться. Другому чоловікові, в кращому випадку, дістається доля "найманого бухгалтера". В його обов'язки входить стежити за дотриманням бюджету, але самостійно він ніяких рішень приймати не може.

Якщо ж обоє з подружжя працюють і заробляють, ситуація значно ускладнюється. Хто повинен оплачувати комунальні витрати? За чий рахунок купувати побутову техніку? Як сформувати "справедливий" сімейний бюджет?

Фінансові консультанти виділяють три основні моделі побудови сімейного бюджету: незалежна, солідарна і спільна.

НЕЗАЛЕЖНИЙ БЮДЖЕТ

При незалежної моделі кожен з членів сім'ї розпоряджається заробленими грошима на власний розсуд. Така модель підходить тим, хто має приблизно рівноцінний дохід, цінує незалежність або тільки починає сімейне життя.

Якщо виникає необхідність покрити загальні витрати, сімейна пара "скидається" на ці потреби. Але так як це відбувається ситуативно, а не систематично, часто загальні витрати покриваються за рахунок того партнера, у якого гроші є зараз. У підсумку, виникають недомовленості і образи.

Програміст Валерій Петренко та економіст комерційного банку Вікторія Нестеренко живуть в цивільному шлюбі 3 роки. За цей час у пари так і не вийшло налагодити відносини з грошима в родині.

"Я отримую зарплату до 5 числа кожного місяця, а Валера - в залежності від терміну завершення проекту. Тому виходить, що всі регулярні витрати ми покриваємо за мій рахунок. Комуналка, оренда квартири, продукти - за все це плачу я", - скаржиться Вікторія .

При цьому дівчина визнає, що на гроші Валерія були куплені пральна машинка, новий диван, телевізор та інші предмети загального користування. Проте, в обох членів сім'ї виникає почуття несправедливості, нібито він на загальні потреби витратив більше, ніж партнер.

"Для початку молодим людям треба сісти" за стіл переговорів ". Вони повинні підрахувати суму щомісячних витрат і розділити навпіл. Також слід вчинити і з великими загальними придбаннями. При цьому, нехай, як і раніше, платить той, у кого зараз є гроші. але тепер у другого партнера виникає "заборгованість", яку можна "погашати" за рахунок здійснення наступного платежу ", - радить фінансовий консультант Олена Харченко.

ПРИНЦИП СОЛІДАРНОСТІ

Анна, викладач іноземної мови, і Олександр Гудим, керівник відділу продажів в дистриб'юторської компанії, "фінансове питання" обговорили ще до весілля.

"Було вирішено складати план витрат на кожен місяць і разом їх покривати. Але через якийсь час мене підвищили, я став начальником відділу, відповідно, змінився і мій дохід. Зарплата Ані залишилася на колишньому рівні. Вийшло, що після такого" дерибану " вона залишалася зовсім без копійки, а у мене - майже половина зарплати. Тому всі інші наші витрати - походи в кіно, покупка одягу, косметики беру на себе я. Зараз вже не бачу сенсу грати в загальний бюджет ", - ділиться Олександр.

Солідарна модель бюджету передбачає, що члени сім'ї формують "загальний котел". Але при цьому, хто більше заробляє, той повинен і відраховувати більше на спільні витрати. Така модель підходить тим парам, де доходи одного з партнерів помітно перевищують доходи іншого. Наприклад, якщо зарплата чоловіка в півтора рази більше, ніж зарплата дружини, то і в сімейний бюджет він відраховує в півтора рази більше.

"Застосування солідарної системи дозволить всім членам сім'ї відчувати себе, з одного боку, причетними до формування сімейного бюджету. З іншого боку, дасть певний ступінь фінансової незалежності. До речі, на принципах солідарності можна залучати до створення сімейної казни і дітей, якщо вони мають свій, навіть невеликий, заробіток. Це підготує їх до дорослого життя ", - говорить Олена Харченко.

СПІЛЬНИМИ ЗУСИЛЛЯМИ

Спільна модель побудови насіннєвого бюджету - найпривабливіша для більшості молодих сімей. Все просто - всі доходи складаються в загальний "котел", і потім члени сім'ї разом визначають, на що їх витратити. Важливо, що при такій моделі у сім'ї, а не в окремого її члена, залишаються вільні кошти, які можна пустити на накопичення, формування резервного фонду або інвестування. Тобто, фактично, такий підхід більш продуктивний, ніж створення сімейного бюджету, виходячи з потреб, а не можливостей сім'ї. Але спільний бюджет має і свої недоліки.

Перекладач Ірина Курило і фахівець в області PR Вадим Вірченко відразу вирішили, в їхній родині все буде загальним, і гроші в тому числі. "Це здавалося нам правильним. Але через якийсь час необхідність узгоджувати кожну покупку з чоловіком почала напружувати. А потім я дізналася, що Вадим почав ховати від мене гроші. Він віддавав в наш бюджет не всю зарплату. Частина залишав собі - на" чоловічі розваги "- пиво з друзями, сигари, більярд. Було моторошно прикро. Я-то у всьому собі відмовляла!" - розповідає Ірина.

Спільний бюджет зовсім не означає повного зречення від фінансової незалежності. Зрештою, у кожного в парі є свої маленькі бажання, які він повинен мати можливість задовольнити без "санкції" партнера. Відсутність особистих грошей позбавляє людину не тільки звичних задоволень, але і можливості порадувати кохану людину маленьким подарунком, букетом квітів або іншим сюрпризом.

"У даній ситуації можна порадити закладати в бюджет ще одну статтю витрат - на особисті потреби. Це гроші, якими члени сім'ї будуть розпоряджатися на власний розсуд. В ідеалі, особисті витрати не повинні перевищувати 20% -30% всього сімейного бюджету. В такому випадку , він буде більш ефективним. Але все залежить від бажання і рівня доходів сімейної пари ", - розповідає пані Харченко.

ДУМКА ЕКСПЕРТІВ

Алія Бахтіна, керівник компанії "Алхімія фінансів": "Є різні моделі організації справедливого сімейного бюджету. Я зупинюся на одному з варіантів, який, на мій погляд, найбільш підходить для сім'ї, де і чоловік і дружина працюють і заробляють гроші, що зустрічається сьогодні найбільш часто.

Формується загальний бюджет з зарплат подружжя. З "загального котла" кожному члену сім'ї виділяється невелика сума на щоденні витрати, якій кожен може розпоряджатися на власний розсуд. Решта ж кошти розподіляються на обов'язкові щомісячні витрати, накопичення на великі покупки, відпустку, формування фонду на випадок народження дитини, відрахування на страхування життя кожного члена сім'ї або в пенсійний фонд та інше.

Статті витрат можуть змінюватися в залежності від цілей сім'ї. Але в результаті вийде спрощена модель фінансового плану, на основі якої в подальшому можна буде побудувати більш детальну фінансову стратегію сім'ї ".

Сергій Ждан, керівник "Центру фінансового здоров'я": "В ідеалі зароблене в сім'ї розподіляється на кілька частин: загальне споживання (включаючи накопичення на великі покупки), особисті потреби кожного члена сім'ї, загальні інвестиції (капітал сім'ї), особисті інвестиції (особистий капітал) , інвестиції для дітей. Це важко тільки на перший погляд.

На п'ять частин ділиться будь-який дохід, вся справа у звичці, яка виробляється з часом. При цьому, особисті інвестиції повинні бути рівні. Наприклад, однакові внески в один і той же НПФ, накопичувальна страховка на користь один одного з однаковою страховою сумою. Тоді при розлученні не буде необхідності їх ділити ".

НА ЧУЖИХ ПОМИЛКАХ

Поширені помилки, які допускають сімейні пари в фінансових питаннях:

1. Думка, що розмови про гроші - негідне заняття. Замовчування грошової проблеми веде або до розлучення, або до "банкрутства" сім'ї.

2. Рішення проблеми "по мірі надходження". Набагато розумніше планувати сімейний бюджет наперед (як мінімум, на місяць). Інакше може вийти, що грошей не вистачить на здійснення обов'язкових платежів - комуналка, рахунки за телефон, погашення кредиту.

3. Відсутність сімейного "скарбника". За виконанням сімейного бюджету хтось повинен стежити. Інакше навіть найраціональніший фінансовий план ризикує залишитися тільки на папері.

4. Всі фінансові рішення в сім'ї приймаються однією людиною. Навіть якщо один з партнерів заробляє набагато більше іншого, він не має права одноосібно приймати важливі фінансові рішення.

5. Повна відмова від грошей на особисті витрати. Такий підхід здатний убити будь-які відносини. Погодьтеся, це принизливо - просити у чоловіка гроші на нові колготки або у дружини на пачку сигарет.

6. Оформлення всього майна на одного члена сім'ї. Краще спробувати рівномірно розподілити капітал між чоловіком і дружиною. Так обидва будуть відчувати себе захищеними і впевненими в завтрашньому дні.

7. Приховувати доходи від своєї "другої половинки". Коли правда буде розкрита, довіру в сім'ї буде підірвано.

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому? Висловіться в коментарях.

Катерина Шевельова

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Робимо" загальний котел "і не відмовляємося від особистих витрат". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

Робимо "загальний котел" і не відмовляємося від особистих витрат

11 листопада 2008, 16:43 Переглядів:

Фото з сайту visualphoto.com.

Починаючи спільне життя, багато хто воліє не замислюватися про грошову сторону питання. Але ж з цього моменту двом дорослим і незалежним людям доведеться вести спільне господарство, разом оплачувати рахунки і відкладати гроші на спільні цілі. Це тільки на перший погляд легко. Насправді, більшість сімейних конфліктів виникає на грунті грошей. Як цього уникнути, ми розбиралися разом з фінансовими консультантами.

У ситуації, коли один з подружжя перебуває на утриманні іншого, все набагато простіше. Як правило, той, хто заробляє гроші, той і вирішує, як ними розпорядиться. Другому чоловікові, в кращому випадку, дістається доля "найманого бухгалтера". В його обов'язки входить стежити за дотриманням бюджету, але самостійно він ніяких рішень приймати не може.

Якщо ж обоє з подружжя працюють і заробляють, ситуація значно ускладнюється. Хто повинен оплачувати комунальні витрати? За чий рахунок купувати побутову техніку? Як сформувати "справедливий" сімейний бюджет?

Фінансові консультанти виділяють три основні моделі побудови сімейного бюджету: незалежна, солідарна і спільна.

НЕЗАЛЕЖНИЙ БЮДЖЕТ

При незалежної моделі кожен з членів сім'ї розпоряджається заробленими грошима на власний розсуд. Така модель підходить тим, хто має приблизно рівноцінний дохід, цінує незалежність або тільки починає сімейне життя.

Якщо виникає необхідність покрити загальні витрати, сімейна пара "скидається" на ці потреби. Але так як це відбувається ситуативно, а не систематично, часто загальні витрати покриваються за рахунок того партнера, у якого гроші є зараз. У підсумку, виникають недомовленості і образи.

Програміст Валерій Петренко та економіст комерційного банку Вікторія Нестеренко живуть в цивільному шлюбі 3 роки. За цей час у пари так і не вийшло налагодити відносини з грошима в родині.

"Я отримую зарплату до 5 числа кожного місяця, а Валера - в залежності від терміну завершення проекту. Тому виходить, що всі регулярні витрати ми покриваємо за мій рахунок. Комуналка, оренда квартири, продукти - за все це плачу я", - скаржиться Вікторія .

При цьому дівчина визнає, що на гроші Валерія були куплені пральна машинка, новий диван, телевізор та інші предмети загального користування. Проте, в обох членів сім'ї виникає почуття несправедливості, нібито він на загальні потреби витратив більше, ніж партнер.

"Для початку молодим людям треба сісти" за стіл переговорів ". Вони повинні підрахувати суму щомісячних витрат і розділити навпіл. Також слід вчинити і з великими загальними придбаннями. При цьому, нехай, як і раніше, платить той, у кого зараз є гроші. але тепер у другого партнера виникає "заборгованість", яку можна "погашати" за рахунок здійснення наступного платежу ", - радить фінансовий консультант Олена Харченко.

ПРИНЦИП СОЛІДАРНОСТІ

Анна, викладач іноземної мови, і Олександр Гудим, керівник відділу продажів в дистриб'юторської компанії, "фінансове питання" обговорили ще до весілля.

"Було вирішено складати план витрат на кожен місяць і разом їх покривати. Але через якийсь час мене підвищили, я став начальником відділу, відповідно, змінився і мій дохід. Зарплата Ані залишилася на колишньому рівні. Вийшло, що після такого" дерибану " вона залишалася зовсім без копійки, а у мене - майже половина зарплати. Тому всі інші наші витрати - походи в кіно, покупка одягу, косметики беру на себе я. Зараз вже не бачу сенсу грати в загальний бюджет ", - ділиться Олександр.

Солідарна модель бюджету передбачає, що члени сім'ї формують "загальний котел". Але при цьому, хто більше заробляє, той повинен і відраховувати більше на спільні витрати. Така модель підходить тим парам, де доходи одного з партнерів помітно перевищують доходи іншого. Наприклад, якщо зарплата чоловіка в півтора рази більше, ніж зарплата дружини, то і в сімейний бюджет він відраховує в півтора рази більше.

"Застосування солідарної системи дозволить всім членам сім'ї відчувати себе, з одного боку, причетними до формування сімейного бюджету. З іншого боку, дасть певний ступінь фінансової незалежності. До речі, на принципах солідарності можна залучати до створення сімейної казни і дітей, якщо вони мають свій, навіть невеликий, заробіток. Це підготує їх до дорослого життя ", - говорить Олена Харченко.

СПІЛЬНИМИ ЗУСИЛЛЯМИ

Спільна модель побудови насіннєвого бюджету - найпривабливіша для більшості молодих сімей. Все просто - всі доходи складаються в загальний "котел", і потім члени сім'ї разом визначають, на що їх витратити. Важливо, що при такій моделі у сім'ї, а не в окремого її члена, залишаються вільні кошти, які можна пустити на накопичення, формування резервного фонду або інвестування. Тобто, фактично, такий підхід більш продуктивний, ніж створення сімейного бюджету, виходячи з потреб, а не можливостей сім'ї. Але спільний бюджет має і свої недоліки.

Перекладач Ірина Курило і фахівець в області PR Вадим Вірченко відразу вирішили, в їхній родині все буде загальним, і гроші в тому числі. "Це здавалося нам правильним. Але через якийсь час необхідність узгоджувати кожну покупку з чоловіком почала напружувати. А потім я дізналася, що Вадим почав ховати від мене гроші. Він віддавав в наш бюджет не всю зарплату. Частина залишав собі - на" чоловічі розваги "- пиво з друзями, сигари, більярд. Було моторошно прикро. Я-то у всьому собі відмовляла!" - розповідає Ірина.

Спільний бюджет зовсім не означає повного зречення від фінансової незалежності. Зрештою, у кожного в парі є свої маленькі бажання, які він повинен мати можливість задовольнити без "санкції" партнера. Відсутність особистих грошей позбавляє людину не тільки звичних задоволень, але і можливості порадувати кохану людину маленьким подарунком, букетом квітів або іншим сюрпризом.

"У даній ситуації можна порадити закладати в бюджет ще одну статтю витрат - на особисті потреби. Це гроші, якими члени сім'ї будуть розпоряджатися на власний розсуд. В ідеалі, особисті витрати не повинні перевищувати 20% -30% всього сімейного бюджету. В такому випадку , він буде більш ефективним. Але все залежить від бажання і рівня доходів сімейної пари ", - розповідає пані Харченко.

ДУМКА ЕКСПЕРТІВ

Алія Бахтіна, керівник компанії "Алхімія фінансів": "Є різні моделі організації справедливого сімейного бюджету. Я зупинюся на одному з варіантів, який, на мій погляд, найбільш підходить для сім'ї, де і чоловік і дружина працюють і заробляють гроші, що зустрічається сьогодні найбільш часто.

Формується загальний бюджет з зарплат подружжя. З "загального котла" кожному члену сім'ї виділяється невелика сума на щоденні витрати, якій кожен може розпоряджатися на власний розсуд. Решта ж кошти розподіляються на обов'язкові щомісячні витрати, накопичення на великі покупки, відпустку, формування фонду на випадок народження дитини, відрахування на страхування життя кожного члена сім'ї або в пенсійний фонд та інше.

Статті витрат можуть змінюватися в залежності від цілей сім'ї. Але в результаті вийде спрощена модель фінансового плану, на основі якої в подальшому можна буде побудувати більш детальну фінансову стратегію сім'ї ".

Сергій Ждан, керівник "Центру фінансового здоров'я": "В ідеалі зароблене в сім'ї розподіляється на кілька частин: загальне споживання (включаючи накопичення на великі покупки), особисті потреби кожного члена сім'ї, загальні інвестиції (капітал сім'ї), особисті інвестиції (особистий капітал) , інвестиції для дітей. Це важко тільки на перший погляд.

На п'ять частин ділиться будь-який дохід, вся справа у звичці, яка виробляється з часом. При цьому, особисті інвестиції повинні бути рівні. Наприклад, однакові внески в один і той же НПФ, накопичувальна страховка на користь один одного з однаковою страховою сумою. Тоді при розлученні не буде необхідності їх ділити ".

НА ЧУЖИХ ПОМИЛКАХ

Поширені помилки, які допускають сімейні пари в фінансових питаннях:

1. Думка, що розмови про гроші - негідне заняття. Замовчування грошової проблеми веде або до розлучення, або до "банкрутства" сім'ї.

2. Рішення проблеми "по мірі надходження". Набагато розумніше планувати сімейний бюджет наперед (як мінімум, на місяць). Інакше може вийти, що грошей не вистачить на здійснення обов'язкових платежів - комуналка, рахунки за телефон, погашення кредиту.

3. Відсутність сімейного "скарбника". За виконанням сімейного бюджету хтось повинен стежити. Інакше навіть найраціональніший фінансовий план ризикує залишитися тільки на папері.

4. Всі фінансові рішення в сім'ї приймаються однією людиною. Навіть якщо один з партнерів заробляє набагато більше іншого, він не має права одноосібно приймати важливі фінансові рішення.

5. Повна відмова від грошей на особисті витрати. Такий підхід здатний убити будь-які відносини. Погодьтеся, це принизливо - просити у чоловіка гроші на нові колготки або у дружини на пачку сигарет.

6. Оформлення всього майна на одного члена сім'ї. Краще спробувати рівномірно розподілити капітал між чоловіком і дружиною. Так обидва будуть відчувати себе захищеними і впевненими в завтрашньому дні.

7. Приховувати доходи від своєї "другої половинки". Коли правда буде розкрита, довіру в сім'ї буде підірвано.

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому? Висловіться в коментарях.

Катерина Шевельова

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Робимо" загальний котел "і не відмовляємося від особистих витрат". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

Робимо "загальний котел" і не відмовляємося від особистих витрат

11 листопада 2008, 16:43 Переглядів:

Фото з сайту visualphoto.com.

Починаючи спільне життя, багато хто воліє не замислюватися про грошову сторону питання. Але ж з цього моменту двом дорослим і незалежним людям доведеться вести спільне господарство, разом оплачувати рахунки і відкладати гроші на спільні цілі. Це тільки на перший погляд легко. Насправді, більшість сімейних конфліктів виникає на грунті грошей. Як цього уникнути, ми розбиралися разом з фінансовими консультантами.

У ситуації, коли один з подружжя перебуває на утриманні іншого, все набагато простіше. Як правило, той, хто заробляє гроші, той і вирішує, як ними розпорядиться. Другому чоловікові, в кращому випадку, дістається доля "найманого бухгалтера". В його обов'язки входить стежити за дотриманням бюджету, але самостійно він ніяких рішень приймати не може.

Якщо ж обоє з подружжя працюють і заробляють, ситуація значно ускладнюється. Хто повинен оплачувати комунальні витрати? За чий рахунок купувати побутову техніку? Як сформувати "справедливий" сімейний бюджет?

Фінансові консультанти виділяють три основні моделі побудови сімейного бюджету: незалежна, солідарна і спільна.

НЕЗАЛЕЖНИЙ БЮДЖЕТ

При незалежної моделі кожен з членів сім'ї розпоряджається заробленими грошима на власний розсуд. Така модель підходить тим, хто має приблизно рівноцінний дохід, цінує незалежність або тільки починає сімейне життя.

Якщо виникає необхідність покрити загальні витрати, сімейна пара "скидається" на ці потреби. Але так як це відбувається ситуативно, а не систематично, часто загальні витрати покриваються за рахунок того партнера, у якого гроші є зараз. У підсумку, виникають недомовленості і образи.

Програміст Валерій Петренко та економіст комерційного банку Вікторія Нестеренко живуть в цивільному шлюбі 3 роки. За цей час у пари так і не вийшло налагодити відносини з грошима в родині.

"Я отримую зарплату до 5 числа кожного місяця, а Валера - в залежності від терміну завершення проекту. Тому виходить, що всі регулярні витрати ми покриваємо за мій рахунок. Комуналка, оренда квартири, продукти - за все це плачу я", - скаржиться Вікторія .

При цьому дівчина визнає, що на гроші Валерія були куплені пральна машинка, новий диван, телевізор та інші предмети загального користування. Проте, в обох членів сім'ї виникає почуття несправедливості, нібито він на загальні потреби витратив більше, ніж партнер.

"Для початку молодим людям треба сісти" за стіл переговорів ". Вони повинні підрахувати суму щомісячних витрат і розділити навпіл. Також слід вчинити і з великими загальними придбаннями. При цьому, нехай, як і раніше, платить той, у кого зараз є гроші. але тепер у другого партнера виникає "заборгованість", яку можна "погашати" за рахунок здійснення наступного платежу ", - радить фінансовий консультант Олена Харченко.

ПРИНЦИП СОЛІДАРНОСТІ

Анна, викладач іноземної мови, і Олександр Гудим, керівник відділу продажів в дистриб'юторської компанії, "фінансове питання" обговорили ще до весілля.

"Було вирішено складати план витрат на кожен місяць і разом їх покривати. Але через якийсь час мене підвищили, я став начальником відділу, відповідно, змінився і мій дохід. Зарплата Ані залишилася на колишньому рівні. Вийшло, що після такого" дерибану " вона залишалася зовсім без копійки, а у мене - майже половина зарплати. Тому всі інші наші витрати - походи в кіно, покупка одягу, косметики беру на себе я. Зараз вже не бачу сенсу грати в загальний бюджет ", - ділиться Олександр.

Солідарна модель бюджету передбачає, що члени сім'ї формують "загальний котел". Але при цьому, хто більше заробляє, той повинен і відраховувати більше на спільні витрати. Така модель підходить тим парам, де доходи одного з партнерів помітно перевищують доходи іншого. Наприклад, якщо зарплата чоловіка в півтора рази більше, ніж зарплата дружини, то і в сімейний бюджет він відраховує в півтора рази більше.

"Застосування солідарної системи дозволить всім членам сім'ї відчувати себе, з одного боку, причетними до формування сімейного бюджету. З іншого боку, дасть певний ступінь фінансової незалежності. До речі, на принципах солідарності можна залучати до створення сімейної казни і дітей, якщо вони мають свій, навіть невеликий, заробіток. Це підготує їх до дорослого життя ", - говорить Олена Харченко.

СПІЛЬНИМИ ЗУСИЛЛЯМИ

Спільна модель побудови насіннєвого бюджету - найпривабливіша для більшості молодих сімей. Все просто - всі доходи складаються в загальний "котел", і потім члени сім'ї разом визначають, на що їх витратити. Важливо, що при такій моделі у сім'ї, а не в окремого її члена, залишаються вільні кошти, які можна пустити на накопичення, формування резервного фонду або інвестування. Тобто, фактично, такий підхід більш продуктивний, ніж створення сімейного бюджету, виходячи з потреб, а не можливостей сім'ї. Але спільний бюджет має і свої недоліки.

Перекладач Ірина Курило і фахівець в області PR Вадим Вірченко відразу вирішили, в їхній родині все буде загальним, і гроші в тому числі. "Це здавалося нам правильним. Але через якийсь час необхідність узгоджувати кожну покупку з чоловіком почала напружувати. А потім я дізналася, що Вадим почав ховати від мене гроші. Він віддавав в наш бюджет не всю зарплату. Частина залишав собі - на" чоловічі розваги "- пиво з друзями, сигари, більярд. Було моторошно прикро. Я-то у всьому собі відмовляла!" - розповідає Ірина.

Спільний бюджет зовсім не означає повного зречення від фінансової незалежності. Зрештою, у кожного в парі є свої маленькі бажання, які він повинен мати можливість задовольнити без "санкції" партнера. Відсутність особистих грошей позбавляє людину не тільки звичних задоволень, але і можливості порадувати кохану людину маленьким подарунком, букетом квітів або іншим сюрпризом.

"У даній ситуації можна порадити закладати в бюджет ще одну статтю витрат - на особисті потреби. Це гроші, якими члени сім'ї будуть розпоряджатися на власний розсуд. В ідеалі, особисті витрати не повинні перевищувати 20% -30% всього сімейного бюджету. В такому випадку , він буде більш ефективним. Але все залежить від бажання і рівня доходів сімейної пари ", - розповідає пані Харченко.

ДУМКА ЕКСПЕРТІВ

Алія Бахтіна, керівник компанії "Алхімія фінансів": "Є різні моделі організації справедливого сімейного бюджету. Я зупинюся на одному з варіантів, який, на мій погляд, найбільш підходить для сім'ї, де і чоловік і дружина працюють і заробляють гроші, що зустрічається сьогодні найбільш часто.

Формується загальний бюджет з зарплат подружжя. З "загального котла" кожному члену сім'ї виділяється невелика сума на щоденні витрати, якій кожен може розпоряджатися на власний розсуд. Решта ж кошти розподіляються на обов'язкові щомісячні витрати, накопичення на великі покупки, відпустку, формування фонду на випадок народження дитини, відрахування на страхування життя кожного члена сім'ї або в пенсійний фонд та інше.

Статті витрат можуть змінюватися в залежності від цілей сім'ї. Але в результаті вийде спрощена модель фінансового плану, на основі якої в подальшому можна буде побудувати більш детальну фінансову стратегію сім'ї ".

Сергій Ждан, керівник "Центру фінансового здоров'я": "В ідеалі зароблене в сім'ї розподіляється на кілька частин: загальне споживання (включаючи накопичення на великі покупки), особисті потреби кожного члена сім'ї, загальні інвестиції (капітал сім'ї), особисті інвестиції (особистий капітал) , інвестиції для дітей. Це важко тільки на перший погляд.

На п'ять частин ділиться будь-який дохід, вся справа у звичці, яка виробляється з часом. При цьому, особисті інвестиції повинні бути рівні. Наприклад, однакові внески в один і той же НПФ, накопичувальна страховка на користь один одного з однаковою страховою сумою. Тоді при розлученні не буде необхідності їх ділити ".

НА ЧУЖИХ ПОМИЛКАХ

Поширені помилки, які допускають сімейні пари в фінансових питаннях:

1. Думка, що розмови про гроші - негідне заняття. Замовчування грошової проблеми веде або до розлучення, або до "банкрутства" сім'ї.

2. Рішення проблеми "по мірі надходження". Набагато розумніше планувати сімейний бюджет наперед (як мінімум, на місяць). Інакше може вийти, що грошей не вистачить на здійснення обов'язкових платежів - комуналка, рахунки за телефон, погашення кредиту.

3. Відсутність сімейного "скарбника". За виконанням сімейного бюджету хтось повинен стежити. Інакше навіть найраціональніший фінансовий план ризикує залишитися тільки на папері.

4. Всі фінансові рішення в сім'ї приймаються однією людиною. Навіть якщо один з партнерів заробляє набагато більше іншого, він не має права одноосібно приймати важливі фінансові рішення.

5. Повна відмова від грошей на особисті витрати. Такий підхід здатний убити будь-які відносини. Погодьтеся, це принизливо - просити у чоловіка гроші на нові колготки або у дружини на пачку сигарет.

6. Оформлення всього майна на одного члена сім'ї. Краще спробувати рівномірно розподілити капітал між чоловіком і дружиною. Так обидва будуть відчувати себе захищеними і впевненими в завтрашньому дні.

7. Приховувати доходи від своєї "другої половинки". Коли правда буде розкрита, довіру в сім'ї буде підірвано.

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому? Висловіться в коментарях.

Катерина Шевельова

Читайте найважливіші та найцікавіші новини в нашому Telegram

Ви зараз переглядаєте новина "Робимо" загальний котел "і не відмовляємося від особистих витрат". інші фінансові новини дивіться в блоці "Останні новини"

Якщо ви знайшли помилку в тексті, виділіть її мишкою і натисніть Ctrl + Enter

Орфографічна помилка в тексті:

Послати повідомлення про помилку автора?

Виділіть некоректний текст мишкою

Спасибі! Повідомлення надіслано.

Хто повинен оплачувати комунальні витрати?За чий рахунок купувати побутову техніку?

Як сформувати "справедливий" сімейний бюджет?

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому?

Хто повинен оплачувати комунальні витрати?

За чий рахунок купувати побутову техніку?

Як сформувати "справедливий" сімейний бюджет?

Шановні читачі, якою моделлю сімейного бюджету ви користуєтеся і чому?

Хто повинен оплачувати комунальні витрати?

За чий рахунок купувати побутову техніку?