Чотири нефтешланга для України

За останні 15 років система забезпечення України нафтопродуктами радикально змінилася. Країна злізла з російської нафтової голки, створивши диверсифіковану модель поставок імпортних нафтопродуктів. Жертвою змін стала нафтопереробна галузь, на яку сьогодні припадає близько 20% паливного ринку. Решта поставляється з заводів Білорусі, Росії та Європи. Нижче - портрети чотирьох основних постачальників нафтопродуктів, які закривають 90% потреб України в бензині і дизельному паливі.

1. Білоруська нафтова компанія

Білорусь і її державний спецекспортер Білоруська нафтова компанія - найбільші постачальники моторних палив в Україні. У 2016 році сусіди зайняли 48% ринку, за підсумками 4 місяців 2017 го - 50%. І якщо на ринку ДТ це 45,7%, то на ринку бензинів - 55%.

Секрет успіху простий і складний одночасно: дешева російська нафта, інвестиції в модернізацію НПЗ і елементарна географічна близькість. У підсумку Україна є найбільш бажаним ринком серед інших напрямків експорту нафтопродуктів. Наприклад, на українських поставках білоруси заробляють на 50-60 дол / т більше, ніж на експорті через балтійські порти. Тому коли в середині 2016 року росіяни зрізали поставки нафти в Білорусь на третину, відвантаження готових нафтопродуктів в Україну знижені не були.

За половину українського ринку довелося попотіти. Протягом останніх 15 років «сябри» вклали в модернізацію одного Мозирського НПЗ більше, ніж всі сім українських заводів разом узятих. Розташований в 80 км від кордону з Україною, цей завод чи не щороку запускає нові установки.

Свій шлях в Україні БНК початку з торгівлі на кордоні, а в останні роки почала проникнення на внутрішній ринок. З 2009 року працює ТОВ «БНК-Україна», яка, втім, не веде активної торговельної діяльності. Компанія швидше надає сервісні послуги покупцям білоруських нафтопродуктів і в цілому підтримку бізнесу на місці. Роботи вистачає, тим більше, що крім клієнтів проблем періодично підкидають і численні українські органи.

Свій шлях в Україні БНК початку з торгівлі на кордоні, а в останні роки почала проникнення на внутрішній ринок. З 2009 року працює ТОВ «БНК-Україна», яка, втім, не веде активної торговельної діяльності. Компанія швидше надає сервісні послуги покупцям білоруських нафтопродуктів і в цілому підтримку бізнесу на місці. Роботи вистачає, тим більше, що крім клієнтів проблем періодично підкидають і численні українські органи.

Найбільшими покупцями білоруських нафтопродуктів є мережі ОККО, WOG, трейдер ЗНГК, «Альянс Ойл Україна» і багато інших. Але з 2014 року у білорусів з'явився явний фаворит - компанія з дивною назвою «Укрпалетсистем», що розвиває мережу заправок під брендом UPG. Ще недавно гравець другого дивізіону з офісом в провінційному Коростені (Житомирська обл.) На сьогодні входить в десятку найбільших нафтотрейдерів країни. Бензовози UPG можна зустріти в усіх куточках країни, зростає мережа заправок, а за цінами на паливо оператор встав в один ряд з лідером економ-сегмента - групою «Приват».

Цей зліт пов'язаний тільки з одним - з підтримкою БНК. «Палети», як їх називають на ринку, мають однозначні пріоритети в поставках, для нього у БНК діє система відстрочок платежів. Деталі такого зближення боку коментують скупо, але на ринку впевнені - це непересічне взаємодія, тут щось більше. У 2015-2017 роках «Укрпалетсистем» відкрила чотири комплекси під брендом «Білоруська нафтова компанія».

2. Група «Приват»

Дніпропетровська група в 2016 році поставила на ринок 1,35 млн т бензину і ДТ, зайнявши 16,6% ринку. Основний обсяг - 1,1 млн т або 14% ринку припало на продукцію контрольованої «Приватом» «Укртатнафти», найбільшого НПЗ України. Сировиною для заводу служить нафту і газовий конденсат компанії «Укрнафта», а також поставляється по морю нафту з Казахстану і Азербайджану.

Вся кременчуцька продукція реалізується через мережу автозаправних станцій «Приват» ( «Авіас», ANP, «Сентоза» та інші). До неї також можна віднести і заправки «Укрнафти», в якій понад 40% акцій і оперативний контроль багато в чому належить дніпропетровській групі. Консолідована мережу групи налічує 1540 об'єктів або 26,6% від їх загального числа АЗС в Україні.

У січні-квітні 2017 року частка «Привату» на ринку зросла до 18% за рахунок 10% -го збільшення вироблення і скорочення споживання в країні на 1,9%. Але цей гравець здатний на більше. Можна збільшити завантаження «Укртатнафти», для цього є вільні потужності і домовленості з постачальниками сировини. Завод підписав угоду з азербайджанською Socar про постачання 1,3 млн т нафти щорічно на 2017-2019 роки (понад 100 тис. Т на місяць) і уклав договір з держкомпанією «Укртранснафта» на прокачку цих обсягів.

З невідомих причин група Ігоря Коломойського не поспішає нарощувати виробництво: в січні-квітні 2017 року був закуплено 210 тис. Т азербайджанської і 10 тис. Т казахської нафти або вдвічі нижче очікуваних обсягів. Актуальність нарощування поставок імпортної сировини посилюється безперервним падінням видобутку української нафти компанією «Укрнафта», яка планує в кращому випадку зупинити спад в найближчі два роки.

Чому не росте завантаження Кременчука? У наявності труднощі зі збутом, неодноразові спроби укласти довгострокові контракти на поставку нафтопродуктів успіхом поки не увінчалися. І це не дивлячись на зручність роботи з внутрішнім виробником і якістю Євро-5, з яким з 2017 року відповідають кременчуцькі бензини і ДП. Схоже, є і розбіжності між двома партнерами по управлінню «Укртатнафтою» - Ігорем Коломойським і Олександром Ярославським. Годі також виключати і те, що зараз не час для збільшення масштабів бізнесу - конфлікт між владою і «Приватом» перебуває в гострій фазі.

3. Proton Energy Group SA

У травні 2016 поновилися поставки дизпалива нафтопродуктопроводом «ПрикарпатЗахідтранс», який простоював з 2014 року. У минулому році магістраль хитнула 860 тис. Т дизпалива, за чотири місяці 2017 року - 340 тис. Т. Ринкова частка зросла з 10,5% до 15,4%.

До осені стало зрозуміло, що труба - це тепер єдиний канал поставок російського ДТ в Україні (не рахуючи епізодичних партій по морю), а єдиним експортером стала «Роснефть». Розрив міждержавних відносин змусив російські компанії покинути Україну і в цілому триматися подалі. Але надлишок палива в Росії нікуди не подівся. Настав час трейдерів. Обсяги «Роснефти» і її активи в Україні підхопила швейцарська Proton Energy Group.

Ця компанія була відома на ринку і раніше, але як постачальник по морю. У 2015 році вона стала найбільшим постачальником дизпалива в наші порти з результатом 580 тис. Т. Основний обсяг надійшов з НПЗ в Хайфі (Ізраїль), де Proton Energy є єдиним трейдером всієї лінійки нафтопродуктів.

Швейцарці за півроку змінили систему координат українського ринку. Пульс трейдингу перемістився з Коростеня, де розмитнюється білоруський продукт, в Новоград-Волинський, звідки пішли відвантаження поставляється по трубі російського дизпалива. Швидко сформувався і пул покупців. Крім всюдисущих WOG і ОККО в нього увійшли компанії Socar, «Анвітрейд», «Альянс Енерго Трейд», «Паралель», «Елемент Нафта», «Е.Коннект», «Темір Транс», «Кворум Нафта» та інші.

«З« трубою »зручно працювати: продукт є завжди, платиш гривнею, часто відвантажують день в день,» - розповідає один з трейдерів, відзначаючи, що поставка з тієї ж Білорусі розтягується на тижні.

Змінити ставлення до «трубі» дозволило залучення міжнародного сюрвейера «Бюро Верітас», який контролює якість і точність наливу кожної партії. Питання по цій частині до 2014 року постійно виникали не тільки у покупців цього ресурсу, а й у митників.

«У попередні роки, кажуть, щось« стікало »з труби, але зараз цього не спостерігається», - заявив в інтерв'ю інтернет-сайту OilNews начальник Енергетичної митниці Ігор Піковський, маючи на увазі контрабандні поставки.

Конкуренція загострилася до межі, а профіцит продукту став звичайним станом ринку. Це сприяло зникнення «сірих» поставок, які до 2016 року були масовими. Ціни захиталися: на початку 2017 року абоненти Proton Energy повідомили про зниження постачальником торгових надбавок.

В кінці 2016 року Антимонопольний комітет дав дозвіл компанії Glusco Energy SA, «дочці» Proton Energy на покупку українського бізнесу «Роснефти» - 147 АЗС і шести нафтобаз. У периметрі угоди виявився і гігантський Лисичанський НПЗ, що простоює з 2012 року, а сьогодні опинився в кількох кілометрах від лінії фронту. Володар активів неохоче коментує своє придбання, але очевидно, що завод був включений в неї як умову продажу всього іншого, включаючи і великий контракт на поставку дизельного палива. У минулому травні «Глуск Україна» закрила на реконструкцію перший комплекс на столичній Оболоні.

Навесні 2017 року Proton Energy заявила про відновлення транзитних поставок дизпалива в Угорщину. За договором з MOL обсяги можуть досягати 100 тис. Т на місяць. У травні за цим напрямком було прокачано 65 тис. Т ДП.

4. PKN Orlen

Польський концерн Orlen веде поставки в Україну з двох НПЗ - в литовському Мажейкяї і польському Плоцьку. Серед великих постачальників це єдиний, хто поступово втрачає ринок: в 2016 році його частка була 11%, в 2017-м - 8%.

Головним коником «Орлена», а точніше Мажейкяйського НПЗ, найдавнішого постачальника імпортного бензину в Україну, було якість. Це була безпрецедентна для ринку історія: багато років за контрактами на литовський продукт стояла черга. Продукт їхав здалеку, був дорогим, але українські компанії брали його із задоволенням. Торгувати литовським було просто престижно.

Після покупки литовського НПЗ поляками в 2006 році «преміальність» передалася і продукту Плоцького НПЗ, звідки почалися поставки не тільки бензину, але і дизпалива.

Пік поставок «Орлена» припав на 2014-2015 роки, коли в Україні концерн продавав по 1,25 млн т продукту. Спад поставок стався з кількох причин. Найбільш глобальна з них - падіння споживання бензину через масового переходу на зріджений газ. Позначилася і конкуренція: Мозирський НПЗ вийшов на виробництво бензину А-95 за стандартом Євро-5, потіснив прибалтійських колег.

Але бити рекорди в останні роки дозволяв не бензин, а дизпаливо. Сталося це на тлі перебоїв з поставками з Росії, тому як тільки в 2016 році цей канал відкрився з новою силою, попит на дорогий продукт «Орлена» знизився вдвічі - з 55 тис. Т на місяць в минулому році до 30 тис. Т в цьому .

Проблема і в тому, що вільні ресурси «Орлена» обмежені. У 2016 році польський уряд перекрило багаторічні схеми контрабандних поставок дизпалива. Це призвело до різкого зростання попиту на внутрішньому ринку і основне навантаження лягло на «Орлен».

Списувати «Орлен» з рахунків зарано. Легенда сильна, як і якість литовського бензину, що дає хороші конкурентні переваги на щільному українському ринку. Найбільшими одержувачами литовсько-польських нафтопродуктів залишаються мережі WOG, Shell, KLO, Socar, AMIC. Тримаються за давнього перевіреного постачальника і міцні регіональні мережі: «Надія», «Паралель» і «Нефтек», які багато в чому стали заручниками власноруч створеного культу литовського бензину.

***

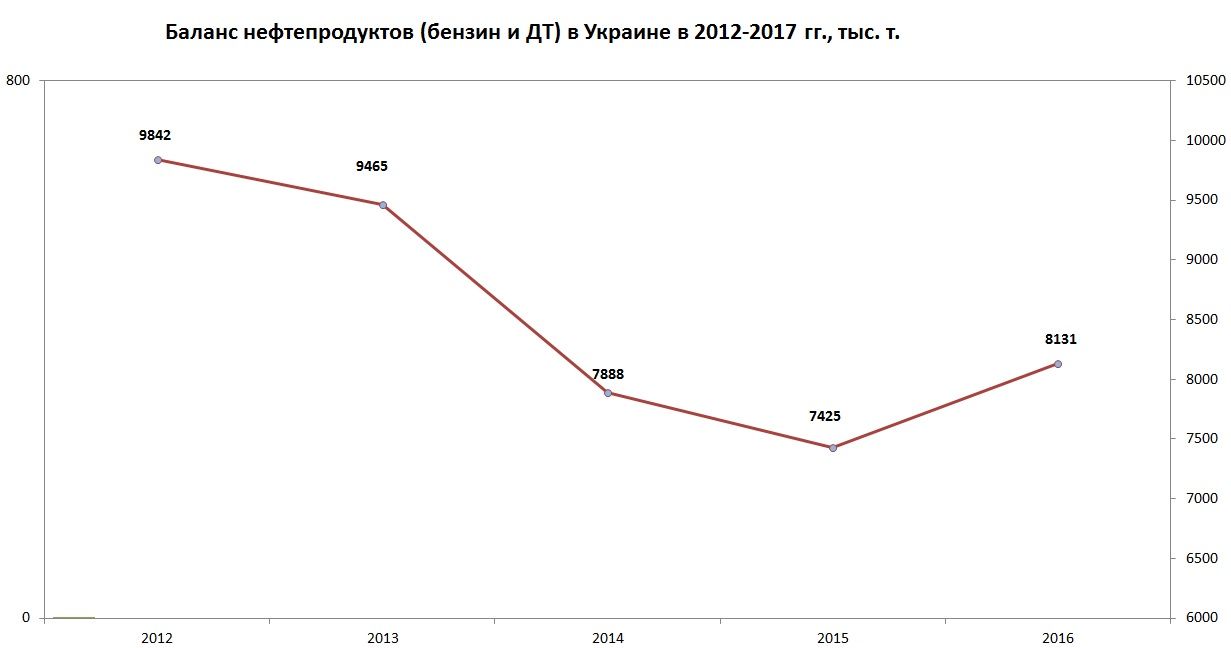

Система забезпечення країни паливом досягла рівноваги і подібно стільця стоїть на чотирьох ногах. Це обумовлено не тільки наявністю різних постачальників, але і широким спектром видів транспорту - ж / д, трубопроводи, море. Конкурентна боротьба між великими постачальниками і планомірне посилення контролю за переміщенням нафтопродуктів дозволили подолати головну проблему ринку, має на його багато років - нелегальні поставки. У 2016 році частка контрабандного і кустарного бензину знизилася з 22% до 7% ринку, а по дизельному паливу проблематика обмежується епізодичними поставками через малі порти. Стійкості ринку допомогло б збільшення завантаження українських НПЗ, однак дана перспектива упирається в необхідність великих інвестицій в модернізацію виробництва і проблемну структуру власності найбільшого заводу в Кременчуці.

Чому не росте завантаження Кременчука?