Что государство планирует делать с Приватбанком. Новая стратегия Кабмина

ЭП получила полную версию стратегии ПриватБанка, которую Кабмин принял еще в июне. Что предусматривает этот документ, до сих пор не был обнародован, и есть что скрывать чиновникам.

Полтора года. Именно столько времени прошло между национализацией крупнейшего в стране банка и решением Минфина о его будущем.

Национализация Приватбанка в декабря 2016 года кардинального сместила баланс сил в банковском секторе в пользу государства.

по одну ночь присутствие государства в банковском секторе выросла почти вдвое и достигла 60%. Когда страсти по Приватбанка улеглись, стало очевидным, что правительству придется пересмотреть свои планы по развитию госбанков с учетом новых обстоятельств.

Первый шаг на этом пути был сделан в феврале 2018 года, когда Кабмин утвердил стратегию развития государственных банков . Тогда же отдельно была утверждена стратегия развития Сбербанка.

А вот сведения о стратегии развития ПриватБанка, спасение которого стоил для налогоплательщиков более 170 млрд грн , Появились только недавно. В конце июня в Министерстве финансов объявили, что стратегия крупнейшего государственного банка принята - короткое сообщение без подробностей и объяснений по сути документа.

В отличие от ситуации со Сбербанком и общей стратегией госбанков, публичной детальной презентации и обсуждения стратегии Приватбанка еще не было. Сам документ, который готовила компания McKinsey по заказу правительства, так же нигде не публиковался.

"Экономической правде" удалось получить полную версию этого документа и подробно его проанализировать. Итак, каким видит будущее банка правительство, и что будет с Приватбанком до 2022 года, читайте в материале ЭП.

Не много оптимизма

Чрезмерный оптимизм, который не всегда коррелирует с реальностью, - чиновники никак не могут излечиться от этой болезни. Стратегия Приватбанка это еще раз подтвердила.

Так, Минфин рассчитывает, что банк будет развиваться в условиях умеренного роста экономики: реформы будут происходить, инфляция в 2022 году будет на уровне прогнозируемых МВФ и Нацбанком 5%, рост реального ВВП составит 3,8%.

Также разработчики документа рассчитывают, что депозиты в последующие годы будут расти на фоне постоянного уменьшения процентных ставок, а кредитование возобновится после снижения учетной ставки до 10%.

На будущее проблемных активов в секторе Минфин тоже смотрит с оптимизмом: «К 2022 году произойдет значительное сокращение проблемных кредитов в системе благодаря массивному списанию и более осторожном, ответственному кредитованию".

По данным НБУ, в июне 2018 доля проблемных займов в банковской системе достигала 56%. Судя по документу, она "существенно" уменьшится после 2019 года.

О новых кредитов, сформированных после национализации Приватбанка, то есть с декабря 2016 года, то доля проблемных ожидается на уровне 5,3%: в сегменте кредитования физических лиц - 5,2%, в сегменте корпоративных клиентов - 2,4%.

источник: презентация стратегии

С ориентацию на этот макропрогноз разработчики стратегии рассматривали пять вариантов развития банка.

Первый - финучреждение развивается более широкий универсальный банк.

Второй - сбалансированное развитие банка с выборочным подходом к корпоративным клиентам.

Третий - сбалансированный рост с исключением корпоративного сегмента. В таком случае Приватбанк защищает имеющиеся депозиты и платежные системы, продолжая рост на рынке розничного кредитования.

Четвертый - сбалансированный рост с минимальным корпоративным сегментом.

Пятый - банк переформатирует структуру вокруг ключевой ликвидности и платежей, предусматривающий отказ от кредитования с высокой степенью риска.

В итоге был выбран второй сценарий. Далее более подробно о том, что именно он предусматривает.

Тот же сценарий

Исходя из документа, по выбранному сценарию Приватбанк должен защитить имеющиеся депозиты и платежные системы и продолжить рост на рынке кредитования физических лиц со стабильной и привлекательной маржой.

Какие конкретные задачи выделены в документе?

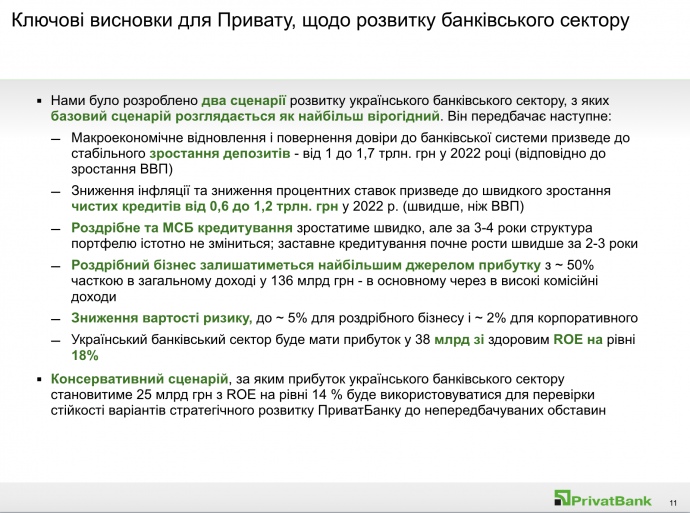

Задача №1. Нарастить кредитный портфель до 170 млрд грн до 2022 года.

Банк планирует сохранить сильные позиции на рынке кредитования физических лиц (35% рынка), увеличив при этом долю в кредитовании малого и среднего бизнеса с 5% до 15%, в корпоративном сегменте - с 1% до 5%.

Ключевое пожелания от государства к Приватбанка в наращивании розничного сегмента - "быть осторожным".

"Учитывая опыт учреждения, выход на корпоративный сегмент должен быть максимально взвешенным. Банк может кредитовать клиентов малого и среднего бизнеса, но работа с крупными корпоративными клиентами сейчас не в приоритете", - объясняет ЭП источник в правительстве, знакомый с идеологией стратегии.

По мнению финансового аналитика группы ICU Михаила Демкива, наращивание чистого кредитного портфеля с текущих 43 млрд грн до более 170 млрд грн - амбициозная цель, которая предусматривает агрессивный рост портфеля - почти на 50% ежегодно.

"Сложно представить, как рынок розничных кредитов будет расти такими темпами без восстановления ипотеки", - отмечает он.

Чтобы достичь указанных целей, банку придется заметно увеличить свое присутствие в корпоративном кредитовании, так же вызывает скептицизм у аналитиков.

Нажмите для увеличения

источник: презентация стратегии

"Высокий уровень ставок по ОВГЗ позволит не торопиться выдавать кредиты любому на любые цели. Когда речь идет о портфеле на 100-150 млрд грн, нужна взвешенность. Такие портфели, особенно в секторе потребительского кредитования и малого и среднего бизнеса, по год не появляются ", - считает член Украинского общества финансовых аналитиков Виталий Шапран.

По его словам, Приватбанк хоть и государственный, но он работает в плотной конкурентной среде, где идет война за хороших заемщиков.

"Чтобы сформировать хороший портфель с малого и среднего бизнеса, нужно потратить немало средств и времени, минимум пять-семь лет. В ПриватБанке есть преимущество: он собрал наиболее экономически активных клиентов, торговую сферу, но ему на пятки наступают государственные Ощадбанк и Укргазбанк, иностранные Укрсиббанк, ПроКредит и Альфа-банк. Это сильные конкуренты ", - отмечает Шапран.

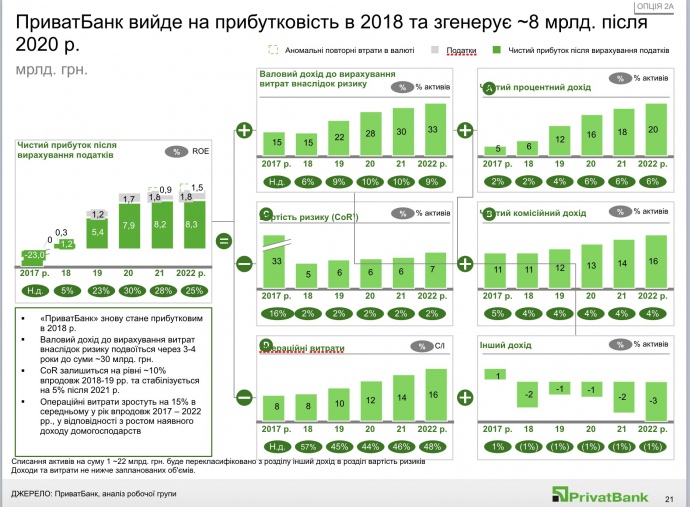

Задача №2. Выйти на прибыльность в 2018 году и генерировать прибыль на уровне 8 млрд грн после 2020 года.

Документ предусматривает, что банк будет получать прибыль от своих сильных направлений деятельности.

Банк уже прибыльный: с а первое полугодие 2018 чистая прибыль составила 6900000000 грн. Если посмотреть на источники, то за полгода банк заработал 7 млрд грн чистого процентного дохода и 7400000000 грн - чистого комиссионного.

Фактически же получается, что ПриватБанк достиг прибыльности благодаря докапитализации.

"Процентный доход банка за ОВПД в первом полугодии составил 5200000000 грн или 37% от общего процентного дохода. Это и есть та" скрытая "стоимость докапитализации банка, ведь, кроме непосредственных расходов на докапитализацию, Минфин вынужден платить проценты по выпущенным ценным бумагам ", - объясняет Демкив.

Поэтому на самом деле не стоит переоценивать результат, показанный банком.

В общем цель по 8 млрд грн прибыли выглядит неплохо. Однако только проценты по средствам, за которые был национализирован Приватбанк, достигают 10 млрд грн в год. На фоне этой цифры прибыль банка выглядит скромным.

По приведенным в стратегии расчетам, с 2018 года до 2022 года учреждение должно принести государству 81 млрд грн дохода.

Нажмите для увеличения

источник: презентация стратегии

Это не чистый доход, который государство как собственник получит от банка в виде дивидендов.

Предполагается, что большая часть этой суммы, 61 млрд грн, будет стоимостью акций банка. В презентации отмечается, что указанная сумма рассчитана как мультипликатор стоимости предприятия к стоимости капитала на основе исторических коэффициентов. Однако расчетов разработчики не приводят.

По другой части, то есть большая вероятность, что она будет направлена в бюджет в виде дивидендов.

Задача №3. Отказ от докапитализации с 2018 года.

С начала 2018 Приватбанк не будет получать финансовую поддержку из государственного бюджета.

В предыдущие годы, напоминает Демкив, банк зарезервировал весь портфель кредитов бывшим связанным лицам и при условии отсутствия проигранных судов в противостояниях с компаниями, связанными с бывшими владельцами, банк не потребует докапитализации в будущем.

Докапитализация может потребоваться, если банк проигрывает суды держателям евробондов. Если кто-то из них выиграет, банк может понести убытки.

"Качественное корпоративное управление и риск-менеджмент призваны уберечь банк от убытков по кредитам, которые были характерны для государственных банков в прошлом", - отмечает Демкив.

Вместе с тем, добавляет он, не стоит забывать, что ПриватБанк, как и любой коммерческий банк государственной или частной собственности, не застрахован от глубоких экономических кризисов, которые могут возникнуть в будущем.

Минфин не видит необходимости в докапитализации Приватбанка за перехода на девятый стандарт финансовой отчетности.

Стандарт IFRS9 - международный стандарт финансовой отчетности. Его введение может вызвать увеличение уровня резервов, повлияет на балансовую стоимость активов, прибыль и капитал банков.

Задача № 4. Рост зарплат и развитие в рамках нынешней инфраструктуры.

Приятная новость для сотрудников банка: с тратегия предусматривает, что расходы на персонал за четыре года увеличатся почти вдвое, и будет это для повышения зарплат.

Если сейчас операционные расходы на персонал составляют 5200000000 грн, то в 2022 году они достигнут 11200000000 грн.

При этом Приватбанк развиваться в рамках существующих возможностей, то есть существенно не наращивать инфраструктуру, сеть отделений и штат. Это выглядит логично на фоне намерений государства не увеличивать долю в банковском секторе.

Задача №5. Создание IT-стратегии банка.

Нынешняя высокотехнологичность банка - его конкурентное преимущество. В стратегии не описаны конкретные индикаторы IT-развития, предусматривается только их планирования.

В общем замедление инновационного развития банка - это риск, с которым Приватбанк рано или поздно может столкнуться.

"Государство как собственник менее способна поддерживать инновационность банка. Есть риск того, что если банк не будет приватизирован, он начнет терять свои лидерские позиции", - отмечают эксперты Андрей Бойцун (SAGSUR) и Дмитрий Яблоновский (ЦЭС) в общей аналитической записке по развитию госбанков .

По информации источников издания, позиция Минфина по IT-направления такова: технологичность Приватбанка должна оставаться его конкурентным преимуществом и вариант замедление инновационного развития не рассматривается.

Задача №6. Приватизация в 2021-2022 годах.

Более подробно со стратегией Приватбанка можно ознакомиться ниже.

Вопросы без ответов

Немало вопросов будущего Приватбанка остается без ответа.

Во-первых, определяющее влияние на будущее учреждения будут иметь политические интересы и судебные процессы.

каким будет результат суда в Лондоне против экс-акционеров? Сможет ли государство после выборов сохранить контроль над банком? Удастся ли нынешнему менеджменту балансировать между разными центрами влияния внутри банка?

В финучреждении работает несколько групп, которые конкурируют между собой. Среди них - группа экс-главы банка Александр Шлапак, группа бывшей в. о. главы банка Галины Пахачук а также группа, которая симпатизирует экс-акционерам учреждения.

Минфин как акционер не может повлиять на эти факторы или спрогнозировать их. Результаты судебных процессов и политические интересы могут в любой момент вернуть будущее Приватбанка в ту или иную сторону.

Во-вторых, на чем базируются ожидания по уменьшению доли проблемной задолженности в целом по рынку, и как государство оценивает риски приватизации на фоне проблемного портфеля банка?

"Для продажи банка нужно решить вопрос проблемных долгов, разобраться с претензиями держателей евробондов и структурой баланса банка. Эти проблемы могут отпугивать инвесторов от приобретения привлекательного по другим параметрам актива", - отмечают Бойцун и Яблоновский.

Ситуация вокруг этого вопроса оптимизма не добавляет. Так, формат работы с проблемными долгами госбанков еще не определен.

На законодательном уровне возможен один вариант: применять закон о финансовой реструктуризации, который предусматривает механизм урегулирования между банком и клиентом. Из государственных банков этим механизмом пользуется только Ощадбанк.

По информации источников ЭП, в апреле 2018 общая сумма процедур финансовой реструктуризации составляла 22300000000 грн.

Ранее Минфин также анонсировал создание спецкомитета по работе с проблемными активами госбанков. Комитет должен был заработать еще весной, но этого не произошло до сих пор.

Вариант списания проблемных кредитов для госбанков неприемлем из-за возможных обвинения правоохранительных органов в нанесении государству ущерба. Основные вопросы у правоохранителей возникают относительно того, как определяется дисконт.

В-третьих - оптимистический макропрогноз. Выборы, курс на расширение социальных расходов, неопределенные перспективы сотрудничества с МВФ в краткосрочной перспективе ставят под сомнение инфляцию 5% и рост ВВП на 3,8%.

"Я не верю в инфляцию в ближайшие годы, меньше 5%, в галопирующий рост ВВП и кредитования", - говорит Шапран.

Экономика Украины, объясняет экономист, не так диверсифицирована, как в странах ЕС или США.

"Кто знает, какие будут цены в 2020-2025 годах на наш экспорт, прокат и аграрные товары, и на наш топливный импорт Прогнозы по этим рынков сбываются очень редко", - отмечает он.

В стратегии фигурируют прогнозы относительно развития экономики на 2018-2019 годы, и уже заметно, что они лучше то, что будет на самом деле, резюмирует Шапран.

Какие конкретные задачи выделены в документе?Каким будет результат суда в Лондоне против экс-акционеров?

Сможет ли государство после выборов сохранить контроль над банком?

Удастся ли нынешнему менеджменту балансировать между разными центрами влияния внутри банка?