Новини України - Банківські кредити в Україні - У банків України великі проблеми з поганими кредитами: що робити - Апостроф

В Україні кожен другий кредит не повертається, що його видав банку. Вина за це багато в чому лежить на самих банках, які в гонитві за надприбутками надають позики сумнівним клієнтам. Однак проблема "поганих" кредитів істотно ширше, так як пов'язана з умовами функціонування української банківської системи в цілому. Для комплексного розуміння ситуації "Апостроф" спільно з виданням Realist.online, аналітиками Міжнародного центру перспективних досліджень (МЦПД) та експертами Незалежної асоціації банків України (НАБУ) підготували рейтинг фінансового здоров'я і доступності банків, який незабаром буде опублікований.

Згідно з даними щоквартального опитування про умови кредитування, яке проводиться Національним банком України (НБУ), в першому кварталі 2018 року було відзначено зростання активності банків в плані схвалення заявок на видачу кредитів - як юридичним, так і фізичним особам. При цьому банкіри очікують, що в подальшому кількість кредитів буде рости - 76% опитаних вважають, що виросте їх кредитний портфель для бізнесу, 69% прогнозують приріст кредитів для населення.

І це при тому, що обсяг так званих "непрацюючих" кредитів, за якими повернення коштів малоймовірний, в українських банках не тільки не скорочується, але в деяких випадках навіть збільшується. Чи не змінило цей тренд і суперечливе "очищення" банківської системи , Яке проводилося Нацбанком на чолі з Валерією Гонтаревої в 2014-2016 роках.

Більш того, на сьогодні з 82 діючих в Україні банків 31 порушує нормативи НБУ (згідно з даними регулятора про виконання банками економічних нормативів), а це лише посилює проблему неповернення кредитів на тлі зростання недовіри до банківської системи в цілому.

Влада ж не вирішують цю проблему ефективно і адресно, а продовжують списувати "токсичні" кредити. Так, тільки "ПриватБанку" в 2017 році списали 5,863 млрд грн "непрацюючих" кредитів, які були видані фінустановою до його націоналізації в грудні 2016 року.

Хто винен?

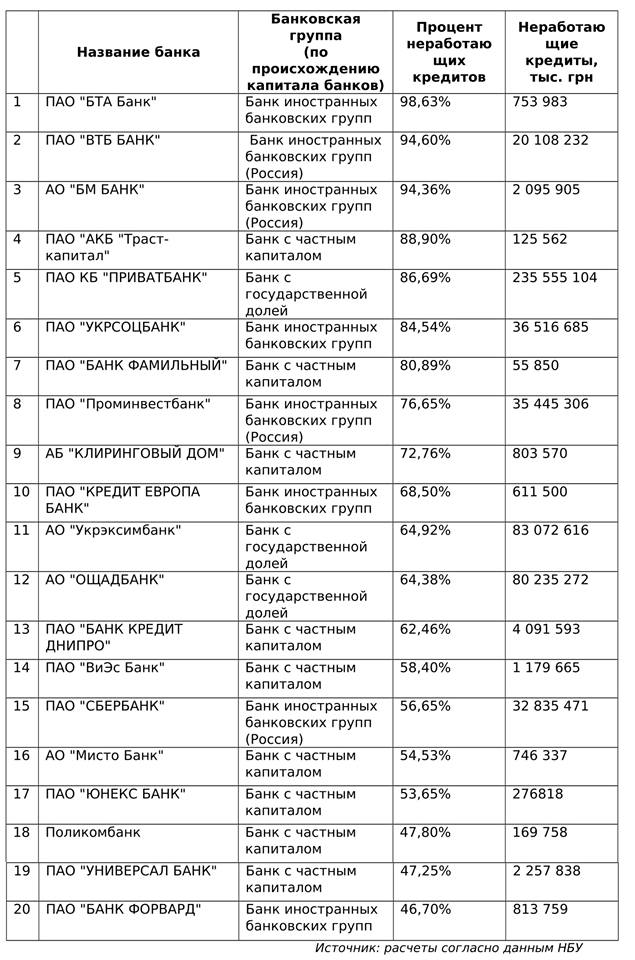

Встановлена норма визначає, що "непрацюючі" кредити повинні складати не більше 30% всього кредитного портфеля банку, тоді як за фактом в Україні не повертається кожен другий позику - в середньому співвідношення становить 56%. Загальний же обсяг "токсичних" кредитів становить на сьогодні 630 млрд грн. При цьому традиційно лідерами за сумами "непрацюючих" кредитів є державні банки.

За словами заступника глави Нацбанку Катерини Рожкової, майже 70% всіх "поганих" кредитів сконцентрували 20 позичальників.

.

Банки для покриття збитків від "непрацюючих" кредитів піднімають процентні ставки по позиках, що знижує їх привабливість для потенційних позичальників, а скорочення обсягів кредитування, в свою чергу, звужує перспективи економічного зростання країни.

Але банки не можуть встановлювати відсотки за кредитами нижче облікової ставки НБУ, яка підвищувалася з початку поточного року вже двічі і на сьогодні становить 17% . Дії регулятора пов'язані з необхідністю боротися з високою інфляцією, яка за підсумками 2017 року склала 13,7%. Однак високі процентні ставки відлякують бізнес. У свою чергу, банки в цій ситуації все частіше кредитують сумнівні проекти, які нібито гарантують більшу прибутковість, однак при цьому підвищують ризик збільшення кількості "токсичних" позик.

Разом з тим, є надія, що галопуюча інфляція буде зупинена, а це повинно спричинити за собою зниження облікової ставки НБУ протягом наступних трьох років і, відповідно, зменшення відсотків за банківськими кредитами.

Також актуальною залишається і проблема збитковості українських банків. При тому, що за результатами першого кварталу 2018 року банківська система країни в цілому вийшла на прибутковий рівень (8,672 млрд грн прибутку), 14 з 82 діючих банків залишаються збитковими.

В умовах недостатнього економічного зростання і високого рівня інфляції також погіршуються перспективи повернення споживчих кредитів, що видаються банками населенню.

З іншого боку, для банків такі кредити є найбільш простим способом заробити, а тому в умовах відсутності достатнього попиту з боку бізнесу частка споживчих кредитів постійно зростає, хоча вона поки що не є значною.

Згідно з даними моніторингу, проведеного спільно МЦПД і Незалежною асоціацією банків України, найбільш популярні та доступні банки країни не потрапили на перші місця рейтингу фінансового здоров'я, що тільки підкреслює системність проблем українських банків.

Що робити?

Очевидно, що "проблемні" кредити - це наслідок необережною, а іноді і "цілеспрямованої" політики самих банків. недавнє створення "Кредитного реєстру" (В який будуть вноситися дані про боржників, чия заборгованість становить 372 ніж 300 грн більше) лише полегшить процедуру верифікації клієнтів банків. Саму ж проблему вже існуючих "непрацюючих" кредитів реєстру не вирішить.

Питання не зможе вирішити і прийнятий в першому читанні законопроект "Про внесення змін до деяких законодавчих актів України щодо відновлення кредитування", оскільки цей документ більше орієнтований на спрощення процесу стягнення боргів, ніж на подолання причин виникнення "проблемних" кредитів.

Тому поки банківський ринок не стане досить прозорим і відкритим, моніторингові системи НБУ будуть обходити як фінансово "нездорові" банки, проводячи ризикові операції, так і бізнес-структури, створюючи фіктивні "підприємства-пустушки" або навмисно оголошуючи себе банкрутами (за різними оцінками, частка "банкрутів" може досягати 80% від загальної кількості юридичних осіб-позичальників). Відповідно, можна констатувати, що сьогодні в основному "проблемні" кредити - це кошти, які компанії обманним шляхом вивели за кордон через банківську систему, або просто не вважають за потрібне їх повертати.

З огляду на вищесказане, необхідно зробити наступне:

- проводити глибокий моніторинг і аудит не тільки вкладених, але і виданих коштів;

- переймати досвід стійких іноземних банків в ризик-менеджменті та управлінні кредитним портфелем;

- інвестувати в навчання персоналу по оцінці платоспроможності клієнтів банку;

- впроваджувати практики корпоративно-соціальної відповідальності;

- збільшувати ринкову частку іноземних банків для забезпечення здорової конкуренції;

- уникати появи інформаційних "фейків", які створюються через "війни" боржників і кредиторів;

- імплементувати законодавчі вдосконалення, що сприяють поліпшенню бізнес-клімату в Україні;

- підтримувати незалежність НБУ від політичних рішень і шахрайських дій учасників ринку.

Однак, поки банки замість бізнес-проектів будуть продовжувати кредитувати державні цінні папери, не виконуючи свою функцію бути "кровоносної" системою реального сектора економіки, поки вони будуть і далі використовуватися для відмивання і виведення коштів, підриваючи тим самим довіру до себе, населенню не залишиться нічого іншого як зберігати свої кошти в скляній банці, тим самим поглиблюючи "фінансовий голод" банківської системи і тягар "непрацюючих" кредитів, і, як результат, сповільнюючи економічний розвиток України.

І тоді єдиним виходом, при відсутності якісного українського менеджменту, буде продавати банки з портфелем "проблемних" кредитів, з одного боку, залучаючи інвестиції, а з іншого, - втрачаючи останні важелі хоч якось позитивно впливати на банківський ринок і стратегію його розвитку в перспективі.

Хто винен?Що робити?

Хто винен?

Що робити?