Платіжні системи, хто впустив валянок на пульт? (2)

Сьогодні я розповім про те, як ходять карткові транзакції, і що сталося коли суворі дядьки в смокінгах і пенсне відключили рубильники банків Росія, ІнвестКапіталБанк, СМП, Финсервис і Собінбанк. Для початку давайте розглянемо основний принцип роботи будь-якої платіжної системи і ролі всіх учасників регати. Чужі картинки мені не подобаються, тому намалюю свої.

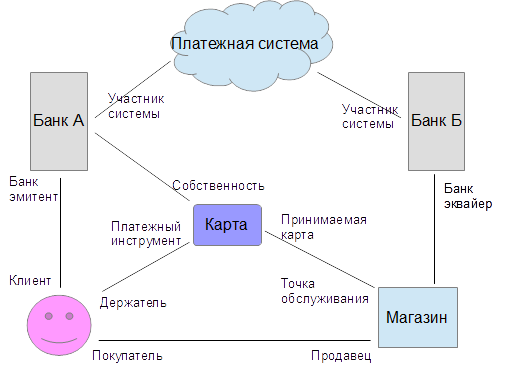

В принципі все досить просто. Є банк А, який приходить в платіжну систему і каже «Я хочу з вами! Буду випускати карти », йому звичайно відповідають« VISA - Все, что Вам нужно ». Банк радіє, емітує картки, які є його власністю і роздає їх клієнтам які тут же з клієнтів перетворюються на власників карт. Для клієнта карта виступає в різних іпостасях, він може брати з її допомогою кредити, може просто отримувати на карту зарплату і знімати її в банку, може використовувати її як закладку в книзі, але тут і розглядати нічого, у всіх цих випадках назовні транзакції не йдуть . Цікавіше, коли власник перетворюється в покупця і використовує карту як платіжний інструмент. Він приходить до продавця і ненав'язливо запитує: «Тут у мене платинова American Express, у вашій дірі такі карти обслуговуються?». Касир чеше ріпу, а потім дивиться на логотипи приклеєні на видному місці, ага, ось і правда логотип є, значить напевно обслуговуємо, думає касир і відповідає: «Давайте спробуємо її прокатати в терміналі, нам його недавно поставив наш банк-еквайєр». Карта прокочується, інформація про операції йде в банк обслуговує дану магазин, і той питає банк емітент за допомогою протоколу ISO 8583 : «Тут якийсь перець прийшов з твоєї картою, у нього там на рахунку є взагалі чого? Давати йому товар? ». Банк емітент відповідає: «Давай, зуб даю що все поверну». Еквайєр передає ця відповідь в магазин і з терміналу лізе чек, дивлячись на який касир радісно каже: «О, та правда приймається». А де ж тут платіжна система? В кінці процесу, через неї пішли взаєморозрахунки між учасниками, а ще вона з'явилася в той момент, коли банк еквайєр питав банк емітент. Точніше могла з'явитися, а могла й не з'являтися, для того щоб пояснити принцип потрібна ще одна картинка.

Отже, наш кислотний колобок закотився в Магазин 1, розплатився там своєю карткою, але ось збіг, банк емітент, що видав картку, займається еквайрингом того ж самого магазину і запит приходить йому самому по синім стрільцям. Тут навіть ще цікавіше, наприклад той же нині покійний Майстер-банк мав свій процесинг до якого підключав безліч банків поменше. І операції між цими банками так само не покидали межі країни вони все ходили по синім стрільцям. У цій ситуації зовсім не потрібно кидати транзакцію кудись назовні, саме тому в своїх банкоматах можна знімати гроші з нульовою комісією.

Ще знімати гроші без комісії можна в банкоматах сторонніх банків, з якими є угода про прийом карт в банкоматах без комісії. Тоді транзакція знову піде не через платіжну систему, а по зелених стрілок. Очевидно, що для цього між банком Б і банком А повинно бути налагоджено межхостовое з'єднання. Чи ходять тим же способом транзакції з магазинів я не знаю, під час моєї роботи в процессинге до таких висот юзерфрендлі бізнесу ще не додумалися і все дерли втридорога за чужі карти в своїх банкоматах.

Третій варіант, коли власник приходить в магазин 2 який еквайра в банку В. Ось тут уже транзакція йде через платіжну систему точніше через її телекомунікаційну мережу. У VISA ця мережа називається VisaNet і має топологію типу «зірка» - є великі процесори VisaNet які тримають під собою купу банків і процесингів, і підтримують обмін між ними, а все що не в їх зоні відповідальності передають вище, в центральний вузол. Телекомунікаційна мережа MasterCard називається BankNet, вона більш просунута - однорангова, є під тисячу кінцевих вузлів, кожен з яких обладнаний двома незалежними каналами зв'язку з автопереключеніе в разі збою, і спілкуються вони один з одним безпосередньо, приблизно так само як ви качаєте торренти. Ось тепер можна розібрати, що саме відбувається якщо необережний черговий упустить валянок туфлі Berluti на пульт, тобто при відключенні банку від телекомунікаційної мережі платіжної системи.

В результаті:

- Платежі по червоним стрільцям відразу стають недоступними. Навіть якщо банк еквайєр і банк емітент стоять через дорогу, якщо вони живуть в різних процесингу, то все одно транзакції між ними більше не ходять.

- Клієнти все ще можуть знімати гроші в рідних банкоматах банку і магазинах які він обслуговує, по синім стрільцям.

- Клієнти перший час можуть знімати гроші в банкоматах банків, у яких є договори на знімання без комісій, по зелених стрілок.

Чому в пункті 3 написано «перший час»? Тому що системи оновлюють таблиці бінов і якщо в ній буде позначено, що карти з таким-то біном більше не обслуговуються, вони обслуговуватися перестануть. Тут насправді все залежить від технічних тонкощів і конкретної реалізації софта процесингу, якихось точних прогнозів я дати не можу.

Ну і наостанок ще трохи про процесинг. Процесинговий центр (ПЦ) це той самий квадратик на зображенні, який день і ніч спілкується від імені банку емітента і банку еквайра. До ПЦ підключені всі банкомати і термінали, в ПЦ зберігаються актуальні баланси карт і ключі для перевірки автентичності карти - правильності треку, введеного ПІН-коду і номера CVV який ви забиваєте при покупці в інтернет. ПЦ мають досить складну інфраструктуру в першу чергу через жорстких вимог безпеки та відмовостійкості. Є незалежні процесинг, які продають свої послуги різним банкам. Безліч банків вважають за краще мати власні ПЦ, вони ще називаються in-house. є цікавий звіт за 2008 рік, від людини який за родом діяльності збирає статистику по процесингу.

Справа вказані різні платформи, цифри це кількість процесингових центрів, які на цій платформі працюють. Лідерство на ринку софта для процесингу ділять Way4 (від міжнародної компанії OpenWay починалася в Бельгії), TranzWare (компанія Compass Plus Магнітогорськ) і Smart Vista (розробка компанії БПЦ Банківські технології, яка виросла на Процесування таких акул як Ощад, Альфа і Газпромбанк).

Про чіпові і безконтактні карти, мабуть, розповім окремо, в наступний раз.

Він приходить до продавця і ненав'язливо запитує: «Тут у мене платинова American Express, у вашій дірі такі карти обслуговуються?Давати йому товар?

А де ж тут платіжна система?

Чому в пункті 3 написано «перший час»?